FAQs

Es gibt viele Fragen.

Wir haben die Antworten.

Die häufigsten Fragen rund um die betriebliche Altersversorgung haben wir hier für Sie zusammengestellt. Sie haben noch weitere Fragen? Schreiben Sie uns. Wir helfen Ihnen gerne weiter.

Durchführungsweg

Was passiert mit der Versorgung bei vorzeitigem Ausscheiden des Mitarbeiters bzw. Arbeitgeberwechsel?

Eine aus Entgeltumwandlung finanzierte bzw. eine unverfallbare arbeitgeberfinanzierte Versorgung kann beim neuen Arbeitgeber fortgeführt werden, sofern der neue Arbeitgeber (als Trägerunternehmen) Mitglied im Versorgungswerk der deutschen Wirtschaft e.V. wird und die Versorgung übernimmt.

Stimmt der neue Arbeitgeber der Fortsetzung nicht zu, erhält der ausgeschiedene Mitarbeiter im Pensionsalter eine Versorgungsleistung, basierend auf den bis zum Ausscheiden gezahlten Beiträgen. Ein gesetzlicher Anspruch auf Fortführung der Versorgung beim neuen Arbeitgeber, wie bei den versicherungsförmigen Durchführungswegen Direktversicherung, Pensionskasse und Pensionsfonds, besteht nicht. Die Übernahme einer Versorgungszusage erfolgt lediglich freiwillig durch den neuen Arbeitgeber.

Sofern der Wert der Anwartschaft bei Ausscheiden noch gering ist, kann die Versorgungsanwartschaft im Rahmen der Abfindungsregelung gemäß § 3 BetrAVG (Betriebsrentengesetz) an den ausgeschiedenen Mitarbeiter abgefunden werden. In diesem Fall kann der Mitarbeiter die Rückdeckungsversicherung als Privatversicherung fortführen oder sich den vorhandenen Rückkaufswert auszahlen lassen.

Arbeitgeberwechsel, Ausscheiden, Austritt

Was ist eine Anwartschaftsbestätigung?

Das Trägerunternehmen und das Versorgungswerk der deutschen Wirtschaft e.V. vereinbaren im Leistungsplan die Versorgungsregelungen für die Mitarbeiterinnen und Mitarbeiter, kurz Versorgungsberechtigte, des Trägerunternehmens. Auf der Grundlage des Leistungsplans erhalten die entsprechenden Versorgungsberechtigten eine auf sie individuell ausgestellte Bestätigung ihrer Versorgungsleistungen bei Eintritt eines im Leistungsplan festgelegten Versorgungsfalls. Mit Hilfe dieser Anwartschaftsbestätigung besitzt der Versorgungsberechtigte schriftlich Gewissheit über den grundsätzlichen Anspruch auf spätere Versorgungsleistungen und über deren Höhe.

Für den Arbeitgeber als Trägerunternehmen kommt dieser Anwartschaftsbestätigung steuerrechtliche Bedeutung zu. Anhand dieser Bestätigung wird dem steuerrechtlichen Schriftformerfordernis der Versorgungszusage gefolgt.

Anwartschaftsbestätigung, Schriftformerfordernis

Kann die Versorgung über die Unterstützungskasse gekündigt werden?

Eine vorzeitige Kündigung der betrieblichen Altersversorgung ist nicht möglich. Eine Beitragsfreistellung einer Entgeltumwandlung ist durch den Mitarbeiter jederzeit möglich.

Die Kündigung gilt neben der Unterstützungskasse auch für die anderen Durchführungswege Direktversicherung, Pensionskasse, Pensionsfonds und Pensionszusage. Im Falle einer Kündigung erfolgt eine Beitragsfreistellung der Versorgung. Die Auszahlung der Versorgungsleistungen darf aus rechtlichen Gründen frühestens nach Vollendung des 62. Lebensjahres erfolgen.

Beitragsfreistellung, Kündigung

Was ist die Unverfallbarkeit und welche Fristen sind zu beachten?

Die Unverfallbarkeit beschreibt den Umstand einer betrieblichen Altersversorgung in der Anwartschaftsphase, sofern das Arbeitsverhältnis zwischen Arbeitgeber und Mitarbeiter vorzeitig, also vor Eintritt des zugesagten Versorgungsfalles (Eintritt in den Ruhestand, Invalidität und/oder Tod), beendet wird.

Die Unverfallbarkeit einer Versorgungsanwartschaft führt bei Beendigung des Arbeitsverhältnisses zur Aufrechterhaltung der Anwartschaft, bis der Anspruch auf Zahlung der Versorgungsleistungen zu einem späteren Zeitpunkt mit Eintritt des Versorgungsfalls entsteht. Erworbene Anwartschaften aus einer Versorgung über das Versorgungswerk der deutschen Wirtschaft e.V. bleiben dem ausgeschiedenen Mitarbeiter (Versorgungsanwärter) somit unwiderruflich erhalten, sobald diese unverfallbar geworden sind.

In § 1b Absatz 1 und Absatz 5 BetrAVG werden für arbeitgeberfinanzierte und arbeitnehmerfinanzierte Versorgungen unterschiedliche Unverfallbarkeitsfristen definiert.

Arbeitgeberfinanzierung

Für Versorgungszusagen, die nach dem 01.01.2018 erteilt werden, bleibt dem Arbeitnehmer die Versorgungsanwartschaft erhalten, sofern die Versorgungszusage bei Ausscheiden mindestens drei Jahre bestanden und der Mitarbeiter das 21. Lebensjahr vollendet hat. Da die Unverfallbarkeitsfrist in jüngster Zeit mehrfach verkürzt wurde, gelten für vor 01.01.2018 erteilte Versorgungszusagen nach § 30f BetrAVG Übergangsregelungen und anderslautende Unverfallbarkeitsfristen.

Arbeitnehmerfinanzierung

Bei Versorgungszusagen, die aus Entgelt des Arbeitnehmers finanziert werden, besteht nach § 1b Absatz 5 BetrAVG eine sofortige Unverfallbarkeit. Gleiches gilt für den Pflichtzuschuss des Arbeitgebers nach § 1a Absatz 1a BetrAVG.

Anwartschaft, Entgeltumwandlung, Unverfallbarkeit, Unverfallbarkeitsfrist, Versorgungsfall, Versorgungszusage

Was ist ein Leistungsplan?

Der Leistungsplan ist die Versorgungsregelung zwischen Trägerunternehmen und Unterstützungskasse, welcher Personenkreis unter welchen Voraussetzungen (Versorgungsfall) welche Versorgungsleistungen erhält. Insgesamt betrachtet, regelt der Leistungsplan die Durchführung der betrieblichen Altersversorgung des Trägerunternehmens über die Unterstützungskasse.

Das Versorgungswerk hätte den Leistungsplan in die Satzung integrieren können. Da das Versorgungswerk jedoch unternehmensindividuelle Leistungspläne für ihre Trägerunternehmen anbietet, war es notwendig, den Leistungsplan außerhalb der Satzung zu erstellen. Zudem hätte ein in der Satzung integrierter Leistungsplan dazu geführt, dass jede Änderung auf der Grundlage einer Beschlussfassung der Mitgliederversammlung über eine notarielle Anmeldung gegenüber dem Vereinsregister hätte vorgenommen werden müssen. Dies ist in der Praxis kaum durchführbar.

Was geschieht mit der Beitragszahlung an die Unterstützungskasse bei Arbeitslosigkeit, Elternzeit oder längerer Krankheit?

Es bestehen folgende Optionen, sich der neuen Lebenssituation anzupassen:

• Kurzfristige Unterbrechung der Beitragszahlung oder

• Beitragsfreistellung bis zum Rentenbeginn.

• Kehrt der Mitarbeiter wieder an den Arbeitsplatz zurück, kann die Beitragszahlung zur Versorgung wieder aufgenommen werden.

Der Arbeitgeber und auch der Mitarbeiter sind in entgeltfreien Arbeitszeiten nicht verpflichtet, Beiträge an die Unterstützungskasse zu leisten. Der Mitarbeiter hat jedoch nach § 1a Absatz 4 BetrAVG das Recht auf Fortführung der Versorgung in solchen entgeltfreien Zeiten, sofern er dies wünscht.

Beitragsfreistellung, entgeltfreier Zeit

Mitwirkungs- bzw. Informationsrecht der Versorgungsberechtigten

Die Unterstützungskasse besitzt das Privileg der Steuerfreiheit auf ihre Kapitalerträge. Damit dieses Steuerprivileg gewährt wird bzw. erhalten bleibt, muss unter anderem das Mitwirkungsrecht erfüllt sein.

Nach § 3 Nr. 2 KStDV muss den Leistungsempfängern (gemeint sind hier die Anwärter und die Rentner) oder den Arbeitnehmervertretern das satzungsgemäße Recht zustehen, an der Verwaltung der Beträge, die der Kasse zugewendet werden oder sonst zu fließen, beratend mitzuwirken. Die beratende Mitwirkung erstreckt sich also auch auf die Erträge des Vermögens. Das Mitwirkungsrecht muss in der Satzung verankert sein; es darf nicht eingeschränkt sein.

Die versorgungsberechtigten Mitarbeiter können das Mitwirkungsrecht im Versorgungswerk der deutschen Wirtschaft e.V. satzungsbedingt über drei Alternativen durchsetzen:

• Der Arbeitnehmervertreter wird in den Beirat des Versorgungswerk entsandt.

• Es wird ein Beiratsmitglied im Trägerunternehmen gewählt und in den Beirat entsandt.

• Die versorgungsberechtigten Personen können ihr Mitwirkungsrecht direkt gegenüber dem Vorstand des Versorgungswerk ausüben.

Beirat, Mitwirkungsrecht

Müssen die Rückdeckungsversicherungen beim Trägerunternehmen bilanziert werden?

Nein. Wie unter > Beziehung zwischen den Beteiligten < dargestellt, ist die Unterstützungskasse Versicherungsnehmerin und somit Inhaberin aller Rechte der abgeschlossenen Rückdeckungsversicherungen. Insbesondere ist sie bezugsberechtigt hinsichtlich der Versicherungsleistungen. Folglich gibt es keinen Grund für eine Aktivierung (Bilanzierung als Forderungen gegen Versicherungsunternehmen) beim Trägerunternehmen.

Sozialversicherungsrechtliche Behandlung der Zuwendungen bei einer Entgeltumwandlung?

Auch hier gilt – wie bei der steuerlichen Betrachtung – im Grundsatz, dass der Arbeitnehmer kein Arbeitsentgelt erhält. Durch die Barlohnumwandlung entsteht dem Arbeitnehmer überhaupt kein Barlohnanspruch.

Jedoch fingiert § 14 Abs. 1 S. 2 SGB IV künstlich, dass es sich bei den umgewandelten Entgeltbestandteilen um Arbeitsentgelt handelt, soweit sie 4% der jährlichen Beitragsbemessungsgrenze der allgemeinen Rentenversicherung übersteigen.

Demnach sind 4% der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung (West) bei Zuwendungen aus Entgeltumwandlungen in eine Unterstützungskasse sozialversicherungsfrei.

Arbeitsentgelt, Beitragsbemessungsgrenze, Sozialversicherung

Sozialversicherungsrechtliche Behandlung der Zuwendungen des Arbeitgebers beim Arbeitnehmer?

Aufgrund der Tatsache, dass die Zuwendungen des Arbeitgebers an die Unterstützungskasse keinen Arbeitslohn darstellen und nach § 2 LStDV auch nicht als Arbeitslohn bestimmt werden können, sind die arbeitgeberfinanzierten Zuwendungen beim Arbeitnehmer unbegrenzt sozialversicherungsfrei in der Anwartschaftsphase.

Was passiert bei Beendigung der Mitgliedschaft?

Sollte das Trägerunternehmen die Mitgliedschaft im Versorgungswerk der deutschen Wirtschaft e.V. kündigen, ändert sich nichts an der grundsätzlichen Leistungspflicht. In der Satzung unter § 2 ist geregelt, dass das Versorgungswerk auch dann die Versorgung der versorgungsberechtigten Mitarbeiter vornimmt, wenn die Mitgliedschaft des Trägerunternehmens erloschen ist.

Einzig in der Höhe der Versorgung wird es zu einer Reduktion kommen. Das Trägerunternehmen wird dem Versorgungswerk nach Beendigung der Mitgliedschaft keine Zuwendungen mehr dotieren. Infolge dessen wird die Summe der Versorgungsbeiträge für jeden einzelnen Versorgungsberechtigten geringer ausfallen als geplant, so dass bei Eintritt des Versorgungsfalls eine geringere Rente geleistet wird.

Kündigung, Mitgliedschaft

Wer finanziert die Versorgungsleistungen?

Das Betriebsrentengesetz sieht eine Finanzierung der betrieblichen Altersversorgung über den Arbeitgeber und/oder über den Arbeitnehmer (sog. Entgeltumwandlung) vor. Das Versorgungswerk bietet auch beide Möglichkeiten an. Somit können die Versorgungsleistungen über

• den Arbeitgeber,

• den Arbeitnehmer oder über

• Beide

finanziert werden.

Entgeltumwandlung, Finanzierungsarten

Der Anspruch auf Entgeltumwandlung in der Unterstützungskasse

Nach § 1a BetrAVG hat der in der Rentenversicherung pflichtversicherte Mitarbeiter einen Anspruch auf Durchführung einer Entgeltumwandlung. Der Anspruch ist auf 4% der Beitragsbemessungsgrenzen der gesetzlichen Rentenversicherung begrenzt. Als Durchführungsweg kann die Unterstützungskasse zwischen Arbeitgeber und Mitarbeiter vereinbart werden.

Sofern der Mitarbeiter in der Vergangenheit keine Entgeltumwandlung vorgenommen hat und für die Zukunft vereinbaren möchte, kann er neben dem Durchführungsweg der Unterstützungskasse auch den Weg der Direktversicherung für sich persönlich auswählen.

Sofern der Mitarbeiter eine Entgeltumwandlung über die Unterstützungskasse vereinbart, besitzt er das Wahlrecht nicht mehr.

Anspruch, Entgeltumwandlung

Sozialversicherungsrechtliche Behandlung der Versorgungsleistungen der Kasse beim Arbeitnehmer?

Nach § 229 SGB V besteht für gesetzlich krankenversicherte Leistungsempfänger grundsätzlich für alle Versorgungsleistungen der betrieblichen Altersversorgung eine Beitragspflicht zur Krankenversicherung der Rentner (KVdR) sowie zur Pflegeversicherung, sofern die Freigrenze nach § 226 Absatz 2 SGB V überschritten wird.

Bei Kapitalleistungen gilt 1/120-tel der Leistung als monatlicher Zahlbetrag der Versorgungsbezüge, längstens jedoch für 120 Monate ab Rentenbeginn.

Beitragspflicht, Freigrenze, Krankenversicherung, KVdR, Zahlbetrag

Was ist eine Nachschussverpflichtung?

Unter einer Nachschussverpflichtung versteht man grundsätzlich die Verpflichtung, weitere Geldmittel einzubringen, wenn ursprüngliche Einzahlungen nicht ausreichen.

Nachschussverpflichtung

Gibt es Möglichkeiten, die Beiträge an die Unterstützungskasse zu reduzieren?

Die Finanzierung der Versorgung durch Entgeltumwandlung ist immer Änderungen unterworfen und kann angepasst werden, obwohl der Gesetzgeber von gleichbleibenden bzw. steigenden Beiträgen an die Unterstützungskasse spricht. Eine Änderung der Finanzierung ist möglich, sofern der Arbeitgeber auf Verlangen des Mitarbeiters eine Entgeltumwandlung im Wege einer vertraglichen Vereinbarung reduziert.

Darüber hinaus ist beim Wechsel von Voll- in Teilzeitbeschäftigung eine Reduktion der anfänglich festgelegten Höhe der Einzahlung in die Unterstützungskasse zulässig.

Im Allgemeinen kann man sagen, dass eine Beitragsreduzierung immer dann möglich ist, wenn sich die arbeitsrechtliche Basis beim Mitarbeiter ändert.

Vertragsänderungen, die einseitig vom Arbeitgeber abhängen, z.B. sinkende Beiträge aufgrund von Wegfall variabler Gehaltsbestandteile wie Sonderzahlungen (Weihnachts- oder Urlaubsgeld) sind grundsätzlich nicht möglich.

Beitragsreduktion

Was ist bei einer Versorgung eines Gesellschafter-Geschäftsführers (GGF) zu beachten?

Betriebliche Veranlassung:

Bei ausnahmslos jeder Versorgung jeder versorgungsberechtigten Person ist zu beachten, dass die Versorgung betrieblich veranlasst ist, denn nur dann greift § 4 Abs. 4 EStG, dass die Ausgaben für die betriebliche Versorgung als Betriebsausgaben geltend gemacht werden können. Dort heitß es “(4) Betriebsausgaben sind die Aufwendungen, die durch den Betrieb veranlasst sind.”

Und dies unabhängig des Durchführungsweges.

Bei Mitarbeitern des Unternehmens ist dies zweifellos immer gegeben. Bei Geschäftsführern sieht es etwas anders aus. Aufgrund ihrer möglichen exponierten Stellung im Unternehmen können sie auf der Seite der Gesellschafter und auf der Seite des Mitarbeiters stehen. Und hier wird die Finanzverwaltung sehr genau prüfen, aus welchem Anlass heraus die Versorgungszusage möglicherweise erteilt wurde (Fremdvergleich).

Die Versorgungszusage:

Es ist insbesonders bei Gesellschafter-Geschäftsführern von wesentlicher Bedeutung, dass der arbeitsrechtlichen Versorgungszusage nach § 1 Abs. 1 Satz 1 BetrAVG und dem Schriftformerfordernis des Steuerrechts Rechnung getragen wird, damit die Versorgungszusage jeder Überprüfung standhält.

Lesen Sie hier bitte unser vollständiges Merkblatt zur Neueinrichtung einer Versorgungszusage an Gesellschafter-Geschäftsführer!

betriebliche Veranlassung, Betriebsausgaben, GGF, GGF-Versorgung, Neueinrichtung, Schriftformerfordernis, Versorgungszusage

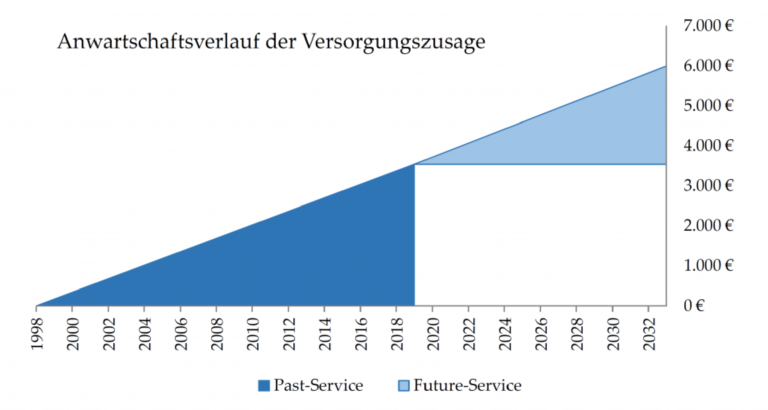

Was ist der Past-Service und der Future-Service?

Als Past-Service wird der bereits erdiente Anteil der gesamten Versorgungsanwartschaft bezeichnet. Der Past-Service ist also genau der Teil der Anwartschaft, welchen der (noch aktive bzw. bereits ausgeschiedene) versorgungsberechtigte Mitarbeiter durch seine bis zum Stichtag geleistete Dienstzeit (Betriebszugehörigkeit) im Unternehmen ins Verdienen gebracht hat. Man nennt den Past-Service auch den “bereits erdienten” Teil der Versorgung.

Der Future-Service ist der Teil der Versorgungsanwartschaft, welchen der aktive Mitarbeiter ab dem Stichtag noch durch seine aktive Tätigkeit im Unternehmen ins Verdienen bringen muss. Dieser Teil der Versorgung wird als der “noch erdienende Anteil” bezeichnet.

Die Summe aus dem bereits erdienten und dem noch zu erdienenden Anteil ergibt die gesamte Versorgungsanwartschaft im Pensionsalter.

Der Past-Service und der Future-Service werden mit Hilfe des Quotierungsverfahrens (auch als “m/ntel-Verfahren” bezeichnet) gemäß § 2 Absatz 1 BetrAVG ermittelt.

Bei Ausfinanzierungskonzepten, wie zum Beispiel der Auslagerung, wird häufig von der Auslagerung des Past-Service und Future-Service gesprochen.

Future-Service, m/n-tel-Verfahren, Past-Service, Quotierungsverfahren, Versorgungsanwartschaft

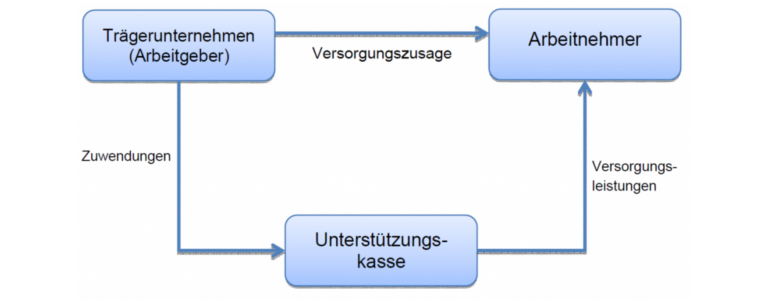

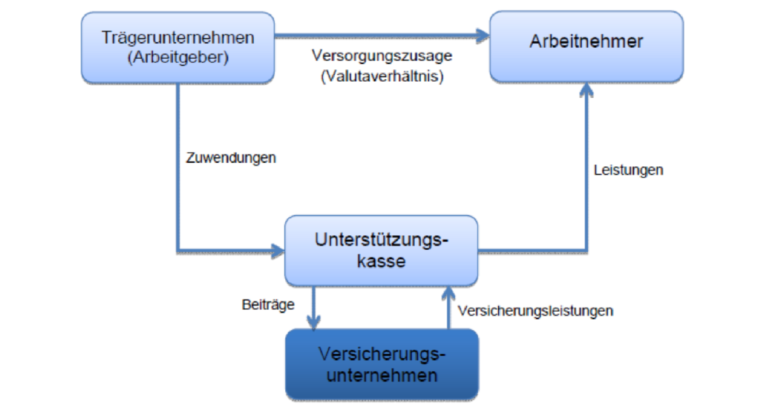

Wer wird als Trägerunternehmen bezeichnet?

Im Eingangssatz des § 4d EStG wird die steuerrechtliche Definition des Begriffs vorgenommen, dass als Trägerunternehmen das Unternehmen bezeichnet wird, welches mit Zuwendungen die Unterstützungskasse finanziert. In der Regel wird dies der Arbeitgeber sein, welcher seinen Arbeitnehmern eine Zusage über betriebliche Versorgungsanwartschaften erteilt hat, über den externen Versorgungsträger der Unterstützungskasse durchführt und diese mit Mitteln (Zuwendungen) ausstattet.

Trägerunternehmen, Zuwendung

Was sind Zuwendungen?

Unter dem gesetzlich nicht definierten Begriff der Zuwendungen sind zweckgerichtete Vermögensübertragungen des Trägerunternehmens an die Unterstützungskasse zu verstehen, die die Unterstützungskasse im Interesse der Begünstigten der Unterstützungskasse einseitig bereichert. Jede mögliche Übertragung von Vermögen auf die Unterstützungskasse zur Erfüllung der Versorgungsverpflichtungen kann somit als Zuwendung verstanden werden.

Nach dieser Definition sind beispielsweise die Zahlung von Verwaltungskosten, die Beiträge zur Mitgliedschaft in der Unterstützungskasse, die Beiträge zur Insolvenzsicherung sowie mögliche Zinszahlungen für eines von der Unterstützungskasse an das Trägerunternehmen gewährte Darlehen keine Zuwendungen an die Unterstützungskasse im Sinne des § 4d EStG.

Warum gibt es die gesetzliche Insolvenzsicherungspflicht?

Der Gesetzgeber hat mit Einführung des Betriebsrentengesetzes die Insolvenzsicherung der betrieblichen Altersversorgungen gesetzlich vorgeschrieben, damit die Ansprüche der Versorgungsempfänger (Rentner) und die Anwartschaften der Arbeitnehmer (Anwärter) nicht untergehen, sofern das Trägerunternehmen (Arbeitgeber) zahlungsunfähig wird und ihm nicht mehr möglich sein sollte, die Versorgungen zu bedienen.

Ziel des Gesetzgebers ist es seither, die Versorgungsleistungen der betrieblichen Altersversorgung von der wirtschaftlichen Tragfähigkeit des Arbeitgebers abzukoppeln. Die Insolvenz des Arbeitgebers führt somit nicht zum Verlust der Versorgung.

Beitragsbemessungsgrundlage, beitragsorientierte Leistungszusage, Bezugsgröße, Erhebungsbogen, Insolvenz, Insolvenzsicherung, Kurztestat, Merkblatt, Sicherungsbeitrag, Sicherungsgrenze, smart|pension by KPM , Zuwendung

Bleibt es bei der Beitragspflicht zur Insolvenzsicherung bei Abschluss von Rückdeckungsversicherungen?

Ja. Der Abschluss von Rückdeckungsversicherungen für die Finanzierung der Versorgungsleistungen ändert nichts an der Beitragspflicht zur Insolvenzsicherung. Das Bestehen einer Rückdeckungsversicherung zur vollständigen oder teilweisen Absicherung der Versorgungsleistungen der Unterstützungskasse ist für die Beitragsbemessung des Insolvenzsicherungsbeitrages unerheblich, da der Gesetzgeber, so dass Bundesverwaltungsgericht in einem Urteil, auf die Bewertung eines möglichen Insolvenzrisikos eines einzelnen Arbeitgebers verzichtet hat und nur auf den Durchführungsweg generell abstellt. Der Gesetzgeber lässt dies daran erkennen, dass er für die oben beschriebene Bemessung des Insolvenzsicherungsbeitrages bei einer Versicherungsrückdeckung alternativ nicht auf § 4d Abs. 1 Nr. 1 Buchstabe c und Satz 4 zweiter Halbsatz EStG verweist. Dieser Verweis hätte eine ausschließliche Insolvenzsicherung einer versicherungsrückgedeckten Unterstützungskasse bei Beleihung der Rückdeckungsversicherung analog der Regelung zur Direktversicherung ermöglicht. Folglich wäre es bei einer versicherungsrückgedeckten Unterstützungskasse nur dann zu einer Insolvenzsicherungspflicht gekommen, wenn die Rückdeckungsversicherung zu Kreditzwecken belastet worden wäre.

Wie ermittelt sich der Beitrag zur Insolvenzsicherung (Beitragsbemessungsgrundlage)?

Nach § 10 Abs. 3 BetrAVG bilden die laufenden Leistungen der Versorgungsempfänger sowie die nach § 1b BetrAVG gesetzlich

unverfallbaren Versorgungsanwartschaften der Versorgungsanwärter die Beitragsbemessungsgrundlage für die

Insolvenzsicherungsbeiträge. Zwischen der Beitragspflicht des Arbeitgebers und der Sicherungspflicht des PSVaG besteht demnach

eine Gleichwertigkeit dem Grunde nach. Der Arbeitgeber ist nur für solche Leistungen zur Beitragszahlung verpflichtet, für welche der PSVaG im Sicherungsfall auch eintreten würde (vgl. oben aufgeführte insolvenzsicherungspflichtige Versorgungen).

Hinweis

Das BetrAVG unterscheidet in § 10 Abs. 3 Nr. 3 zur Beitragsbestimmung für Unterstützungskassen konsequent nicht zwischen einer

reservepolsterfinanzierten und versicherungsrückgedeckten Unterstützungskasse.

10 Abs. 3 Nr. 3 BetrAVG bedient sich bei der Bemessung, analog der unmittelbaren Versorgungszusage, dem Einkommensteuerrecht.

Demnach ergibt sich generell die Bemessungsgrundlage bei Nach § 10 Abs. 3 BetrAVG bilden die laufenden Leistungen der

Versorgungsempfänger sowie die nach § 1b BetrAVG gesetzlich unverfallbaren Versorgungsanwartschaften der

Versorgungsanwärter die Beitragsbemessungsgrundlage für die Insolvenzsicherungsbeiträge. Zwischen der Beitragspflicht des

Arbeitgebers und der Sicherungspflicht des PSVaG besteht demnach eine Gleichwertigkeit dem Grunde nach. Der Arbeitgeber ist nur

für solche Leistungen zur Beitragszahlung verpflichtet, für welche der PSVaG im Sicherungsfall auch eintreten würde (vgl. oben

aufgeführte insolvenzsicherungspflichtige Versorgungen).

Hinweis

Das BetrAVG unterscheidet in § 10 Abs. 3 Nr. 3 zur Beitragsbestimmung für Unterstützungskassen konsequent nicht zwischen einer

reservepolsterfinanzierten und versicherungsrückgedeckten Unterstützungskasse.

10 Abs. 3 Nr. 3 BetrAVG bedient sich bei der Bemessung, analog der unmittelbaren Versorgungszusage, dem Einkommensteuerrecht.

Demnach ergibt sich generell die Bemessungsgrundlage bei einer Durchführung der betrieblichen Altersversorgung über eine

Unterstützungskasse

• bei Leistungsempfängern aus dem Deckungskapital der lebenslang laufenden Leistungen nach § 4d Abs. 1 Satz 1 Nr. 1 Buchstabe

a des EStG i.V.m. der Anlage 1 (Vervielfältiger) und

• bei Leistungsanwärtern aus dem Zwanzigfachen der jährlich steuerlich zulässigen Zuwendungen zum Reservepolster der

Unterstützungskasse nach § 4d Abs. 1 Satz 1 Nr. 1 Buchstabe b Sätze 1 und 2 EStG

Ist bei Leistungsempfängern (hier sind die tatsächlichen Versorgungsbezieher gemeint) die Bemessungsgrundlage relativ anhand

der Jahresrente und der Tabelle einfach abzulesen, gestaltet sich dies bei Leistungsanwärtern etwas schwieriger. Die

Bemessungsgrundlage kann in folgenden Schritten ermittelt werden:

• Im ersten Schritt muss die Höhe der jährlich steuerlich maximal möglichen Zuwendung an die Unterstützungskasse für das sog.

Reservepolster nach § 4d EStG ermittelt werden.

• Die Höhe der jährlich maximal Zuwendung bemisst sich nach den vom Arbeitgeber zugesagten Versorgungsleistungen. In § 4d Abs.

1 Satz 1 Nr. 1 Buchstabe b Satz 1 EStG für zugesagte Altersversorgungsleistungen heißt es:

„Zuwendungen an eine Unterstützungskasse dürfen von dem Unternehmen […] als Betriebsausgaben abgezogen werden, wenn sie

[…] die folgenden Beträge nicht übersteigen: […] in jedem Wirtschaftsjahr für jeden Leistungsanwärter […] 25 Prozent [bei

Altersversorgung] der jährlichen Versorgungsleistungen, die der Leistungsanwärter oder, wenn nur Hinterbliebenenversorgung

gewährt wird, dessen Hinterbliebene nach den Verhältnissen am Schluss des Wirtschaftsjahres der Zuwendung im letzten Zeitpunkt

der Anwartschaft, spätestens zum Zeitpunkt des Erreichens der Regelaltersgrenze der gesetzlichen Rentenversicherung erhalten

können.“

• Ist beispielsweise eine Altersrente zugesagt, so ist auf die Rente abzustellen, die der Leistungsanwärter bei Fortdauer des

Arbeitsverhältnisses ab Erreichen der vorgesehenen Altersgrenze (spätestens ab Erreichen der Regelaltersgrenze in der

gesetzlichen Rentenversicherung) erhalten würde.

• Auf den letzten Zeitpunkt der Anwartschaft kommt es somit an, denn hier tritt zusagebedingt der Versorgungsfall ein.

• Von dieser im letztmöglichen Zeitpunkt erreichbaren Anwartschaft (Jahresrente) darf das Trägerunternehmen 25% als jährlich

maximal steuerliche Zuwendung als Betriebsausgaben geltend machen.

• Das Zwanzigfache dieser jährlich maximal steuerlichen Zuwendung ergibt die Beitragsbemessung der Versorgungsanwartschaft

der Unterstützungskasse.

• Dabei ist es, wie oben in “Hinweise” erwähnt, unerheblich, ob die Unterstützungskasse eine Rückdeckungsversicherung zur

Finanzierung der Versorgungsleistungen besitzt.

• Die Unterstützungskasse ermittelt die Beitragsbemessungsgrundlagen aller Versorgungsanwartschaften und laufenden Leistungen

und stellt die Werte anhand des Kurztestates dem Trägerunternehmen zur Verfügung.

Ein Berechnungsbeispiel: Der versorgungsberechtigte Mitarbeiter erhält mit Erreichen der Regelaltersgrenze eine monatliche

Altersrente in Höhe von 200 EUR.

1.) 200 EUR (= garantierte Rente im Monat) x 12 = 2.400 EUR (= Jahresrente) 2.) 2.400 EUR x 25% (= Zuwendungssatz) = 600 EUR (= maximal steuerliche Zuwendung) 3.) 600 EUR x 20 = 12.000 EUR Bemessungsgrundlage für die Beitragserhebung 4.) 12.000 EUR x 2,00 Promille = 24,00 EUR Jahresbeitrag an den PSVaG.

Warum erfolgt ausnahmslos die Verpfändung der Rückdeckungsversicherung an den Versorgungsberechtigten?

Obwohl die Unterstützungskasse aufgrund ihrer Legaldefinition nach § 1b Abs. 4 BetrAVG auf ihre Versorgungsleistungen keinen

Rechtsanspruch gewährt, eröffnet sich spätestens seit den Urteilen des Bundesarbeitsgerichts vom 10.11.1977 bzw. 05.06.1984 die Möglichkeit, eben den Anspruch auf Versorgungsleistungen zu Gunsten des Versorgungsberechtigten für den Fall der Insolvenz zu sichern. Diese Sicherung kann bei einer versicherungsrückgedeckten Finanzierung der Unterstützungskassenversorgung durch die Verpfändung der bestehenden Rückdeckungsversicherung erfolgen.

Die Verpfändung der Rückdeckungsversicherung ist für drei Fälle sinnvoll:

1. Es handelt sich um eine Versorgung des Gesellschafter-Geschäftsführers, welcher nicht unter den Geltungsbereich des Betriebsrentengesetzes fällt und somit nicht der gesetzlichen Insolvenzsicherungspflicht unterliegt.

2. Die Versorgung des Versorgungsberechtigten übersteigt die Höchstgrenzen der Insolvenzsicherung durch den PSVaG bzw. es handelt sich um eine neue Versorgungszusage, die unter Umständen in den ersten beiden Jahren nicht der Insolvenzsicherungspflicht unterliegt (siehe unter > Welche Versorgungen sind insolvenzsicherungspflichtig? <).

3. Für den unwahrscheinlichen aber möglichen Fall einer Insolvenz der Unterstützungskasse selbst. Wie unter > Beziehungen zwischen den Beteiligten < erläutert, ist die Unterstützungskasse hinsichtlich der Rückdeckungsversicherung Versicherungsnehmerin und Bezugsberechtigte, um ihren Versorgungsverpflichtungen nachzukommen. Im Fall einer Insolvenz der Unterstützungskasse würde sich der Insolvenzverwalter der Versicherungen bedienen und der Insolvenzmasse zuordnen, da kein sog. Aussonderungsrecht zu Gunsten des Versorgungsberechtigten bestehen würde. Die Einräumung eines unwiderruflichen Bezugsrechts zu Gunsten des Versorgungsberechtigten würde zwar ein Aussonderungsrecht begründen, wäre jedoch aus körperschaftsteuerrechtlicher Sicht nicht möglich, denn mit Einräumung des unwiderruflichen Bezugsrechts würde der Versorgungsberechtigte sofort einen Anspruch an der Versicherung erhalten und die Unterstützungskasse würde somit gegen die dauernde Vermögensbindung verstoßen.

Aus diesem Grund erfolgt die Sicherung auf der Grundlage der Verpfändung. Die Verpfändung, im Gegenteil zur Erteilung eines Bezugsrechts, zu Gunsten des Versorgungsberechtigten führt dazu, dass erst der Versorgungsfall einen Anspruch auf die Versicherungsleistungen der Rückdeckungsversicherung begründet (sog. Pfandreife), so dass die Verpfändung der Ansprüche aus von der Kasse abgeschlossenen Rückdeckungsversicherungsverträgen an die begünstigten Arbeitnehmer nicht gegen die Voraussetzung der Befreiung der Kasse von der Körperschaftsteuer verstößt (Bundesfinanzministerium vom 07.09.1998). Vor Eintritt des Versorgungsfalls hat der Insolvenzverwalter die höchstrichterliche Verpflichtung, das Vermögen der Rückdeckungsversicherung zum Zwecke der betrieblichen Altersversorgung für den Versorgungsberechtigten bis zum Eintritt des Versorgungsfalls zu hinterlegen.

Aus diesem Grund werden zur Sicherheit ausnahmslos alle Versorgungen aller Versorgungsberechtigten im Versorgungswerk der deutschen Wirtschaft e.V. zu Gunsten der Versorgungsberechtigten und deren Hinterbliebenen verpfändet.

Nachdem die Begünstigten im Versorgungswerk der deutschen Wirtschaft e.V. angemeldet und die Policen des Rückdeckungsversicherers ausgestellt wurden (Policierung) führt das Versorgungswerk über den Verwalter die Verpfändungen durch. Der Verwalter versendet die Verpfändungen an die Trägerunternehmen bzw. über den Berater an die Trägerunternehmen zur Unterzeichnung und Rücksendung. Danach werden die Verpfändungen dem Rückdeckungsversicherer gegenüber angezeigt.

Wer besitzt die Beitragspflicht zur Insolvenzsicherung?

Zur Finanzierung der Insolvenzsicherung erhebt der PSVaG gegenüber allen Arbeitgebern, die Versorgungsleistungen über die insolvenzsicherungspflichtigen Durchführungswege zugesagt haben, einen jährlichen Sicherungsbeitrag. Für die Festlegung des jährlichen Sicherungsbeitrages melden die Arbeitgeber als Beitragsschuldner bis spätestens zum 30.09. eines Jahres die entsprechende Höhe des für die Bemessung des Beitrages maßgebenden Betrages (Beitragsbemessungsgrundlage) über den hierfür vorgesehenen Erhebungsbogen des PSVaG (siehe hier zum Erhebungsbogen).

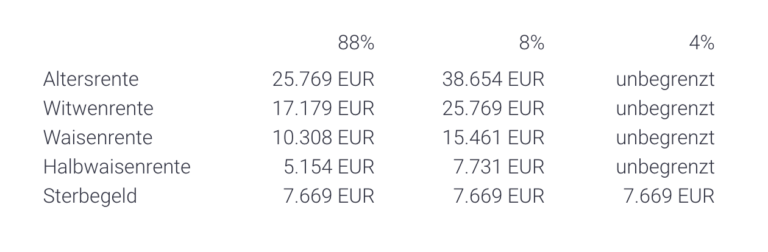

Bis zu welcher Höhe der Versorgung greift der Insolvenzschutz?

Der Gesetzgeber bietet einen maximalen Insolvenzschutz.

Ein Anspruch auf laufende Leistungen gegen den PSVaG beträgt im Monat bis zum Dreifachen der im Zeitpunkt der ersten Fälligkeit der Altersrente maßgebenden monatlichen Bezugsgröße gemäß § 18 SGB IV.

Zugesagte einmalige Kapitalleistungen sind nach § 7 Abs. 3 Satz 2 BetrAVG in einen Anspruch auf eine fiktive monatlich laufende Leistungen umzurechnen. Hierbei werden 10% der einmaligen Kapitalleistung als eine fiktive Altersrente angesetzt. Die Höchstgrenzen der Kapitalleistung entspricht somit dem 120-fachen der Höchstgrenzen der monatlichen Altersrente.

Bis zu folgenden Höchstgrenzen sind Anwartschaften und bereits laufende Altersleistungen aktuell gesichert:

Dieser maximale Insolvenzschutz gilt für arbeitgeberfinanzierte Versorgungszusagen wie für Versorgungszusagen aus Entgeltumwandlungen. Siehe Merkblatt 300/M13 des PSVaG – Grenzen der Leistungen der Insolvenzsicherung.

Welche Versorgungen sind insolvenzsicherungspflichtig?

Die Insolvenzsicherung greift für

• alle gesetzlich unverfallbaren Anwartschaften nach § 1b BetrAVG sowie

• alle bereits laufenden Versorgungsleistungen

nach Ablauf von zwei Jahren nach Zusageerteilung bzw. Zusageerhöhung. Bei Versorgungen aus Entgeltumwandlungen wirkt der Insolvenzschutz ab Zusagebeginn bis zu einer Versorgungshöhe, die sich aus Zuwendungen in Höhe von maximal 4% der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung (West) ergibt.

Welche Durchführungswege sind insolvenzsicherungspflichtig?

Nach § 10 Abs. 1 BetrAVG i.V.m. § 7 Abs. 1 und Abs. 2 BetrAVG ist der Arbeitgeber bei der Durchführung der betrieblichen Altersversorgung über folgende Durchführungswege zur Insolvenzsicherung der Ansprüche und Anwartschaften verpflichtet:

• Unmittelbare Versorgungszusage,

• Unterstützungskasse,

• Pensionsfonds.

Die Direktversicherung ist nur dann insolvenzsicherungspflichtig, sofern sie mit einem widerruflichen Bezugsrecht für den versorgungsberechtigten Arbeitnehmer ausgestattet bzw. bei unwiderruflichem Bezugsrecht die Direktversicherung ganz oder teilweise beliehen oder abgetreten ist. Bei einer Entgeltumwandlung sind diese Ausnahmen nach § 1b Absatz 5 BetrAVG ausgeschlossen, so dass Direktversicherungen im Rahmen einer arbeitnehmerfinanzierten Versorgung nicht unter den Insolvenzschutz fallen.

Die Pensionskasse ist der einzige Durchführungsweg, welcher ausnahmslos aus der Insolvenzsicherung ausgeklammert wurde, da der Gesetzgeber mit Einführung des BetrAVG im Jahr 1974 der Meinung war, dass diese durch die Versicherungsaufsicht und die daraus resultierenden strengeren Anlagevorschriften ausreichend gesichert sei, was sich gemäß der jüngsten Berichterstattung der BaFin als Irrtum erweist.

Wer ist Träger der Insolvenzsicherung?

Träger der Insolvenzsicherung ist der PENSIONS-SICHERUNGS-VEREIN Versicherungsverein auf Gegenseitigkeit (PSVaG) mit Sitz in Köln. Der PSVaG ist eine Selbsthilfeeinrichtung der deutschen Wirtschaft im Fall der Insolvenz des Arbeitgebers zum Schutz der betrieblichen Versorgungsleistungen. Weitergehende Informationen zum PSVaG unter www.psvag.de.

PSVaG, Träger

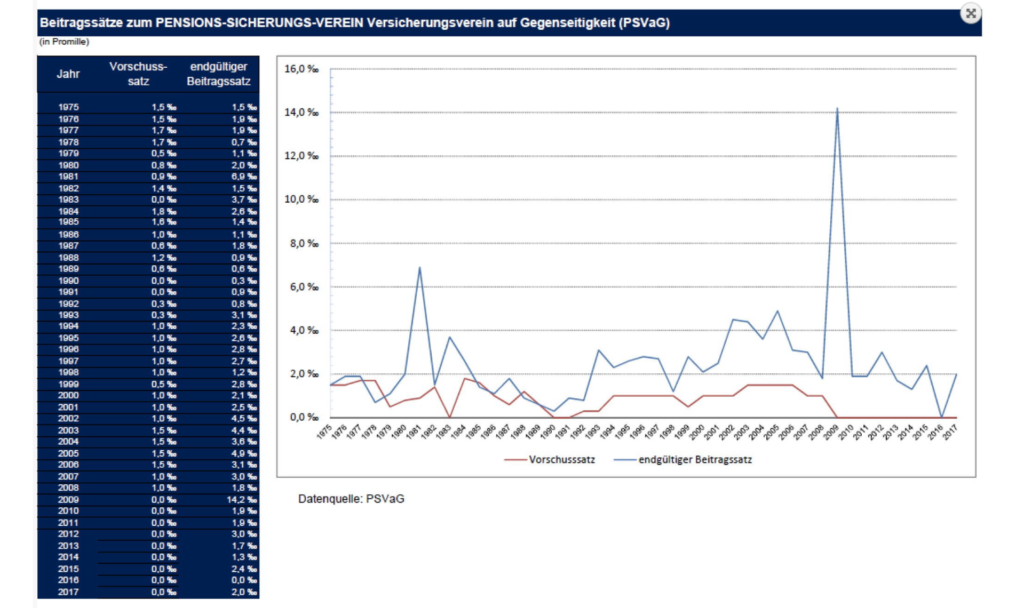

Wie hoch ist aktuell der Beitragssatz des PSVaG?

Der Beitragssatz des PSVaG für das Jahr 2023 beträgt 1,90 Promille. Laut PSVaG wird für das Jahr 2024 kein Vorschuss erhoben.

(Beitragsentwicklung von 1975 bis 2017)

Beitragssatz

Bis wann müssen dem PSV die Versorgungen gemeldet werden?

Der PSV unterscheidet zwischen der Erstmeldung und der jährlichen Meldung.

Erstmeldung

Das Trägerunternehmen muss die Zusage aus der Unterstützungskasse erstmalig dem PSVaG anmelden, sofern eine Versorgungsanwartschaft nach § 1b BetrAVG gesetzlich unverfallbar geworden oder ein Versorgungsfall (Zahlung einer laufenden Leistungen) eingetreten ist. Die Erstmeldung hat binnen drei Monaten nach Eintritt der Unverfallbarkeit der Anwartschaft bzw. nach Eintritt des Versorgungsfalls zu erfolgen. Für die Erstmeldung verwendet der PSVaG einen speziellen Meldebogen.

Jährliche Meldung

Nach der oben beschriebenen Erstmeldung sendet der PSVaG dem Trägerunternehmen in den Folgejahren den Erhebungsbogen zu. Das Trägerunternehmen hat dann jährlich bis zum 30.09. die Beitragsbemessung zu melden.

Der Meldeprozess läuft in der Regel wie folgt ab:

1. Gegen Ende des ersten Quartals versendet der PSVaG jährlich automatisch einen Erhebungsbogen zur Meldung der

Beitragsbemessungsgrundlage mit Erläuterungen, die beim Ausfüllen des Formulars helfen sollen. 2. Das Trägerunternehmen trägt in den Erhebungsbogen die Anzahl aller meldepflichtigen Versorgungsanwartschaften und laufende

Ansprüche mit ihren Beitragsbemessungen ein. Hierbei liefert die Unterstützungskasse die Bemessungen aus ihren Versorgungen

mit Hilfe des Kurztestates. 3. Der Erhebungsbogen inkl. Nachweisen ist dem PSVaG bis spätestens 30.09. des Jahres einzureichen. Der PSVaG verwendet dabei

die achtstellige Betriebsnummer, die die Agentur für Arbeit im Zusammenhang mit dem Meldeverfahren zur Sozialversicherung

vergibt, als Ordnungsmerkmal. 4. In etwa Mitte November des Jahres erhält das Trägerunternehmen den Beitragsbescheid. Der Beitrag ist dann nach § 10 Abs. 2

Satz 4 BetrAVG am Ende des Kalenderjahres zur Zahlung fällig.

Betriebsnummer, Erhebungsbogen, Erstmeldung, Kurztestat, PSVaG, Trägerunternehmen, Unverfallbarkeit

Was sind ETFs?

Das Kürzel ETF steht für englisch Exchange Traded Funds.

Ein ETF ist ein börsengehandelter Indexfonds, der die Wertentwicklung eines Indexes – zum Beispiel des deutschen Leitindex DAX – oder mehrerer Indizes abbildet. Im Kern vereinen ETFs die Vorteile von Aktien und Fonds in einem Produkt.

ETFs ermöglichen uns, mit einem Wertpapier kostengünstig in verschiedene Märkte weltweit zu investieren. Neben Aktien können wir mit ETFs auch in viele andere Anlageklassen investieren. Aufgrund dieser Vielfalt können wir das Kapitalanlagerisiko sehr breit streuen.

In diesem PDF läutern wir Ihnen unsere Anlagestrategie, wobei wir in unserem Konzept smart|pension by KPM in der Anwartschaftsphase ausschließlich in Rückdeckungsversicherungen investiert sind.

Index, Indexfonds, Indizes

Was ist smart|pension by KPM?

smart|pension by KPM ist ein Ende 2016 entwickeltes Versorgungskonzept in der betrieblichen Altersversorgung über den Durchführungsweg der Unterstützungskasse. Und zugleich Marke der KPM Vorsorge GmbH in Köln. KPM bringt eine umfassende Expertise im bAV-Bereich mit. Als KPM | Pensions & Benefits GmbH sind wir Spezialmakler, Rechtsberater und Fullservice Anbieter für alle Themen rund um die bAV. Auf Basis dieser einzigartigen Kombination und Expertise, hat Alexander Siegmund vor einigen Jahren die Parameter der klassischen bAV grundlegend hinterfragt. Und dann mit smart|pension by KPM eine so innovative wie leistungsstarke bAV-Lösung entwickelt.

smart|pension by KPM setzt bei der Kalkulation der Versorgung auf eine realistische Annahme der Lebenserwartung der Versorgungsberechtigten.

Das Ergebnis:

• Besonders hohe Renten,

• Geringer Aufwand bei voller steuerlichen Absetzbarkeit,

• Voller Insolvenzschutz.

Betriebsrenten-Konzept, Insolvenzschutz

Wie funktioniert smart|pension by KPM?

Die lebenslang laufende Altersversorgung smart|pension by KPM ist eine vollständig kongruent versicherungsrückgedeckte Unterstützungskassenversorgung.

Die Kalkulation des notwendigen Versorgungsvermögens basiert auf einer realistischen Lebenserwartung des Versorgungsberechtigten. Dieses Versorgungsvermögen wird über eine Rückdeckungsversicherung in der Anwartschaftsphase finanziert. Den Betrag, den die Unterstützungskasse an den Rückdeckungsversicherer zahlt, kann das Trägerunternehmer (Arbeitgeber) der Unterstützungskasse betriebsausgabenwirksam zuwenden.

Ansparaufwand, Fachkräfte, Finanzierungsvorteil, Führungskräfte, Lebenserwartung, Pauschaldotierung

Wer steht hinter smart|pension by KPM?

Entwickelt wurde das Konzept smart|pension by KPM vom bAV-Experten Alexander Siegmund mit Unterstützung von versierten Fachleuten, wie bAV-Rechtsanwalt Herrn Dr. Peter A. Doetsch und Aktuar Stefan Kuhnert. Basierend auf seiner umfassenden Erfahrung und tiefreichenden Expertise hat er mit smart|pension by KPM eine innovative bAV-Lösung entwickelt, die sich dem Leben statt abstrakten Algorithmen anpasst. Das Konzept wird im Durchführungsweg der Unterstützungskasse, hier über das Versorgungswerk der deutschen Wirtschaft e.V., umgesetzt.

Das Versorgungswerk der deutschen Wirtschaft e.V. ist eine mit Sondervermögen ausgestattete Unterstützungskasse, deren ausschließlicher, unmittelbarer und nicht abänderbarer Zweck die Versorgung von Mitarbeiterinnen und Mitarbeitern der Arbeitgeber, der Trägerunternehmen, ist. Obwohl das Versorgungswerk erst 2016 gegründet wurde, vertrauen bereits eine Vielzahl von Trägerunternehmen dem Versorgungswerk die Durchführung ihrer betrieblichen Altersversorgung an. Und das Versorgungswerk wächst jedes Jahr sehr erfolgreich.

Eßer, ETF, Kapitalverwaltung, Kuhnert, providass AG, Siegmund, Sondervermögen, Spezialmakler

Welche Bedeutung hat die Lebenserwartung?

Für die Höhe einer Rente ist ein entscheidender Faktor, welche Lebenserwartung bei den versorgungsberechtigten Mitarbeitern zu Grunde gelegt wird. Wird eine lange Lebenserwartung zu Grunde gelegt, fällt die Rente geringer aus, da sie laut Kalkulation länger gezahlt werden muss. Lebensversicherungen verwenden dabei nicht die Zahlen des Statistischen Bundesamtes, sondern eigene, sehr viel höhere, die von einer sehr langen Lebenserwartung ausgehen.

Beispiel Lebenserwartung 45-jähriger Mann:

Je nach Betrieb und Branche wird sich aber eine Lebenserwartung ergeben, die noch deutlich unter der allgemeinen Lebenserwartung liegt, welche vom Statistischen Bundesamt ermittelt wird.

Wie im Beitrag “Gibt es für das Trägerunternehmen eine Nachschussverpflichtung?” erläutert, kalkulieren wir in smart|pension by KPM die Lebenserwartung geschlechtsunabhängig bis zum 93,76 Alter.

Eßer, ETF, Kapitalverwaltung, Kuhnert, providass AG, Siegmund, Sondervermögen, Spezialmakler

Wie erfolgt die Aufnahme in das Versorgungswerk? – Alternative 1 –

Das Versorgungswerk erhält bei Aufnahme alle personenbezogenen Daten der versorgungsberechtigten Personen.

3. Versand der Aufnahmeunterlagen für das Trägerunternehmen an den Berater

Wir versenden die folgenden Unterlagen zur Aufnahme an den Berater, damit der Berater die Unterlagen zunächst sichten und prüfen sowie das Trägerunternehmen bei der Aufnahme unterstützen kann. (Die Checkliste kann auch als PDF heruntergeladen werden.)

• Mitgliedsvertrag

• SEPA-Lastschriftmandat

• Merkblatt zur Wahl eines Beiratsmitgliedes

• Anlage Datenschutz/Datenverarbeitung

• Leistungsplan

• Anlage zum Leistungsplan über die Definition der Versorgungsgruppen

• Anmeldung von Versorgungsberechtigten

• Finanzierungsplan

4. Bestätigung der Aufnahme und der Anwartschaften

Nachdem das Versorgungswerk alle notwendigen Unterlagen unterzeichnet zurückerhalten hat, werden die versorgungsberechtigten Personen beim Rückdeckungsversicherer angemeldet und versichert. Gleichzeitig erhält das Trägerunternehmen neben der schriftlichen Aufnahmebestätigung die Anwartschaftsbestätigungen, Hinweise zum Datenschutz sowie die Verpfändungserklärungen für die versorgungsberechtigten Mitarbeiter, welche an die entsprechenden versorgungsberechtigten Personen auszuhändigen sind. Der versorgungsberechtigte Mitarbeiter sowie der versorgungsberechtigte Hinterbliebene unterzeichnen die Verpfändungserklärung und senden diese an das Versorgungswerk zurück, damit die gültige Verpfändung dem Rückdeckungsversicherer angezeigt werden kann.

Darüber hinaus hat der versorgungsberechtigte Mitarbeiter über die Anwartschaftsbestätigung die Möglichkeit, einen Lebensgefährten zu melden.

Wie erfolgt die Aufnahme in das Versorgungswerk? – Alternative 2 –

Das Versorgungswerk erhält bei Aufnahme nicht alle personenbezogenen Daten der versorgungsberechtigten Personen. Die Daten werden erst im laufenden Aufnahmeverfahren nachgemeldet.

3. Versand der Aufnahmeunterlagen für das Trägerunternehmen an den Berater

Wir versenden die folgenden Unterlagen zur Aufnahme an den Berater, damit der Berater die Unterlagen zunächst sichten und prüfen sowie das Trägerunternehmen bei der Aufnahme unterstützen kann.

• Mitgliedsvertrag

• SEPA-Lastschriftmandat

• Merkblatt zur Wahl eines Beiratsmitgliedes

• Anlage Datenschutz/Datenverarbeitung

• Leistungsplan

• Anlage zum Leistungsplan über die Definition der Versorgungsgruppen

• Anmeldung von Versorgungsberechtigten

Wichtig ist, dass wir nun die Definition der Versorgungsgruppen in Anlage zum Leistungsplan und die Meldung der Versorgungsberechtigten erhalten.

4. Bestätigung der Aufnahme und Versand des Finanzierungsplans an das Trägerunternehmen

Nachdem das Versorgungswerk alle notwendigen Unterlagen unterzeichnet zurückerhalten hat, erfolgt die schriftliche Aufnahmebestätigung gegenüber dem Trägerunternehmen. Darüber hinaus sendet das Versorgungswerk dem Trägerunternehmen den Finanzierungsplan zu. Der Finanzierungsplan wurde auf der Grundlage der gemeldeten Versorgungsberechtigten erstellt.

5. Bestätigung der Anwartschaften

Der unterzeichnete Finanzierungsplan ist nun die Grundlage für die Anmeldung der versorgungsberechtigten Personen beim Rückdeckungsversicherer. Gleichzeitig erhält das Trägerunternehmen alle Anwartschaftsbestätigungen, Hinweise zum Datenschutz sowie die Verpfändungserklärungen für die versorgungsberechtigten Mitarbeiter, welche an die entsprechenden versorgungsberechtigten Personen auszuhändigen sind. Der versorgungsberechtigte Mitarbeiter sowie der versorgungsberechtigte Hinterbliebene unterzeichnen die Verpfändungserklärung und senden diese an das Versorgungswerk zurück, damit die gültige Verpfändung dem Rückdeckungsversicherer angezeigt werden kann.

Darüber hinaus hat der versorgungsberechtigte Mitarbeiter über die Anwartschaftsbestätigung die Möglichkeit, einen Lebensgefährten zu melden.

Wie vorteilhaft ist smart|pension by KPM im Vergleich zu einer herkömmlichen Altersversorgung?

Die Vorteile werden in zwei Szenarien folgend dargestellt.

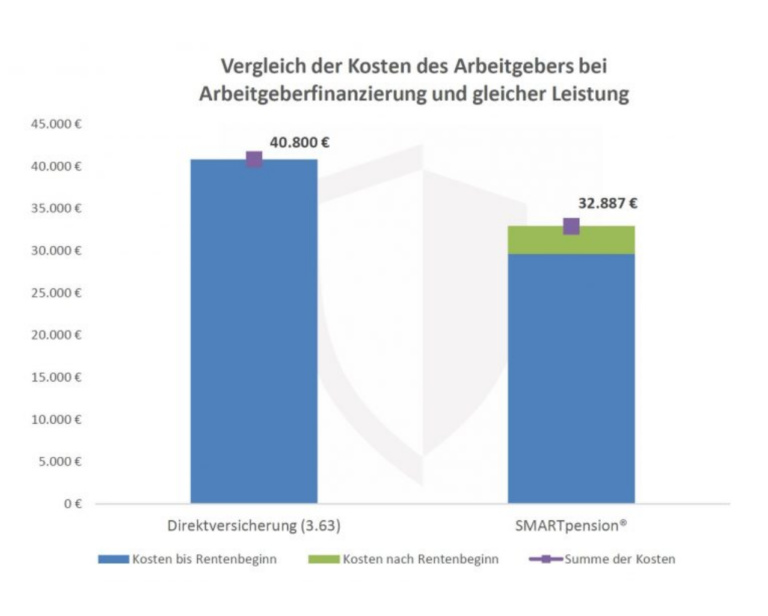

Vergleich 1 – Arbeitgeberfinanzierung

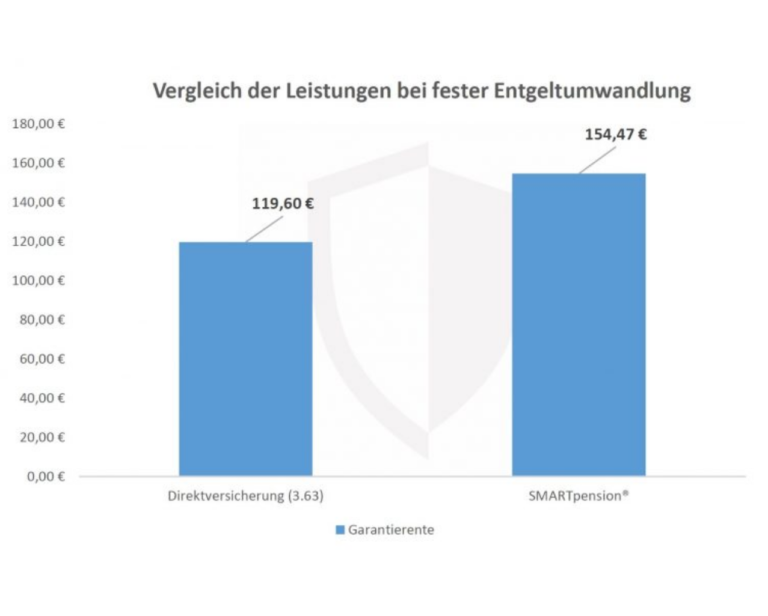

Es erfolgt der Vergleich einer arbeitgeberfinanzierten Versorgung. Der Arbeitgeber trägt die Kosten der Versorgung komplett. In diesem Szenario wird die Frage beantwortet, welchen Versorgungsaufwand hat der Arbeitgeber bei einer reinen arbeitgeberfinanzierten Versorgung in einer Direktversicherung nach § 3 Nr. 63 EStG und nach smart|pension by KPM. Als Versorgungsziel wird der Arbeitgeber in beiden Systemen die gleiche Rente erzielen. In diesem Beispiel sollen 104 EUR monatliche Rente erreicht werden. Die 104 EUR Rente resultieren aus 100 EUR Beitrag in die Direktversicherung, die im Anschluss für den Vergleich auch in smart|pension by KPM als Vergleichsgröße verwendet wird.

In smart|pension by KPM sind Kosten nach Rentenbeginn (Farbe Grün) zuerkennen. Da die Dotierungen ab Rentenbeginn in beiden Systemen enden, fallen nur noch Kosten in smart|pension by KPM für die Rentnerverwaltung sowie Insolvenzsicherung an. Insgesamt belaufen sich die Kosten der Versorgung in der Direktversicherung auf 40.800 EUR (reine Beitragssumme) sowie auf 32.887 EUR in smart|pension by KPM (Versorgungsbeiträge inkl. Verwaltungs- und Insolvenzsicherungskosten).

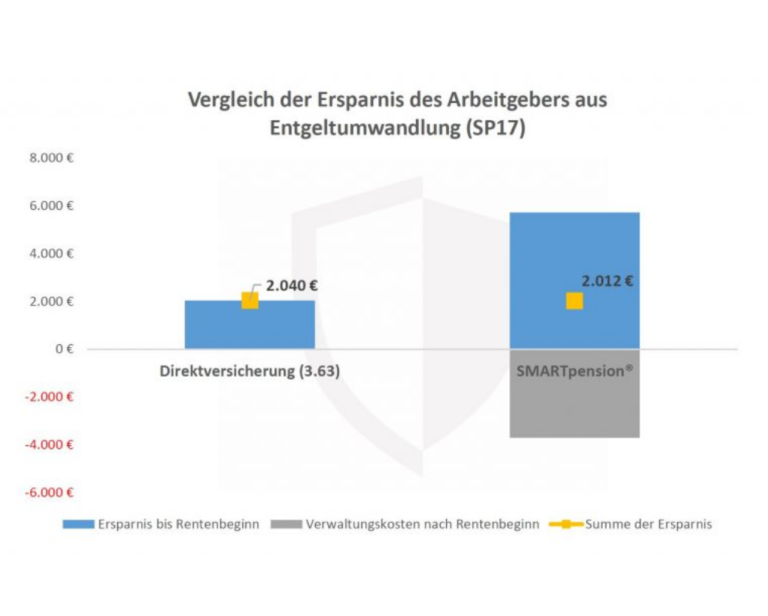

Vergleich 2 – Entgeltumwandlung

Dieser Vergleich beschäftigt sich mit einer Entgeltumwandlung eines Mitarbeiters. Der Mitarbeiter wandelt im Monat Bruttolohn in Höhe von 100 EUR zu Gunsten der betrieblichen Altersversorgung um. Im diesem Vergleich wendet der Arbeitgeber die 100 EUR in eine klassische Direktversicherung nach § 3 Nr. 63 EStG und vergleichsweise in smart|pension by KPM. In der Direktversicherung berücksichtigen wir den Pflichtzuschuss gemäß § 1a Absatz 1a BetrAVG (nach Betriebsrentenstärkungsgesetz) in Höhe von 15%. Den Zuschuss bewerten wir in der Direktversicherung als Vorsorgeaufwand für den Arbeitgeber. In smart|pension by KPM fällt der Zuschuss nicht an. In diesem Vergleich – Szenario 2 – trägt der Arbeitgeber die Verwaltungskosten.

Obwohl der Arbeitgeber in der Unterstützungskasse für die Verwaltung der betrieblichen Altersversorgung Verwaltungskosten und Beiträge zur Insolvenzsicherung aufbringen muss, liegt der Unterschied im Vergleich der Ersparnis zur Direktversicherung nur bei insgesamt 28 EUR. Dies über die gesamte Laufzeit von Beginn bis Ende der Rentenzahlung! Im Vergleich der Versorgungsleistungen schlägt smart|pension by KPM über Längen die Direktversicherung. Im Ergebnis ca. 30 % Mehrleistung. Aus 100 EUR Entgeltumwandlung können ab Rentenbeginn, zuzüglich 15 EUR Pflichtzuschuss des Arbeitgebers, eine monatliche Rente in Höhe von 119,60 EUR erreicht werden. Bei smart|pension by KPM wird eine garantierte Rente pro Monat in Höhe von 154,47 EUR erzielt.

Direktversicherung, Dotierung, unterstützungskasse, Vergleich, Versorgungsziel, Vorteil

Verwendung von Zinsgewinnen in der Leistungsphase bei Übersteigen des handelsrechtlichen Erfüllungsbetrages

Im Leistungsplan ist unter Ziff. 2.1 „Beitragsbezogenheit der Leistungen / individuelle Versorgungskonten“, Abschnitt 5, aufgeführt, dass Zinsgewinne in der Rentenphase möglicherweise nicht dem Leistungsempfänger zugeschrieben werden, sollte der handelsrechtliche Erfüllungsbetrag überstiegen worden sein. Wie ist dies zu erklären und unter welchen Voraussetzungen könnte dieser Fall eintreten?

In der Leistungsphase möchte man dem Trägerunternehmen die Freiheit lassen, Überschüsse frei zu verwerten. Überschüsse können aus Zinsgewinnen sowie Sterblichkeitsgewinnen geschaffen werden. Sollten die zugesagten Leistungen aus dem zur Verfügung stehenden Kassenvermögen für die Versorgungszusage vollends gedeckt sein und es werden weitere Überschüsse erreicht, können diese für andere Mitarbeiter ihres Unternehmen, die ebenfalls eine Zusage über die gleiche Unterstützungskasse finanziert haben, jedoch vielleicht eine Unterdeckung in ihrer Finanzierung haben, dadurch ausgeglichen werden.

Bietet die wertpapiergebundene Pensionszusage den gleichen Effekt wie smart|pension by KPM?

Nein, die wertpapiergebundene Pensionszusage mit einer Versicherungsrückdeckung nach § 6a EStG bietet im Hinblick des Betriebsausgabenabzugs im Vergleich zu smart|pension by KPM nach § 4d EStG nicht den gleichen Vorteil.

Was ist eine wertpapiergebundene Pensionszusage Bei einer wertpapiergebundenen Pensionszusage (sog. versicherungsakzessorische Zusage) wird den Mitarbeitern ein einmaliger oder regelmäßig wiederkehrender Beitrag zugesagt, der in eine Rückdeckungsversicherung eingebracht wird. Der Mitarbeiter erhält bei Eintritt des Versorgungsfalls die Leistung, die auch aus der Rückdeckungsversicherung zur Auszahlung kommt.

In dem folgenden Bild haben wir eine Versorgung über eine wertpapiergebundene Pensionszusage und smart|pension by KPM verglichen. Der Verlauf der Liquiditätsbelastung sowie des Betriebsausgabenabzugs sind unterschiedlich. Wenn man eine versicherungsrückgedeckte Unterstützungskasse auf Basis der üblichen Versicherungskalkulation hinzunimmt, erkennt man den Nachteil der wertpapiergebundenen Zusage.

Pensionszusage, Rückdeckungsversicherung, versicherungsakzessorische Zusage, wertpapiergebundene

Können in smart|pension by KPM Einmalbeiträge zur Finanzierung der Versorgungsleistungen zugewendet werden?

smart|pension by KPM verschafft sich in der Anwartschaftsphase die Mittel zur Finanzierung der Versorgungsleistungen über den Abschluss von Rückdeckungsversicherungen.

Einmalbeiträge sind aus steuerrechtlicher Sicht für Anwärter aus diesem Grund im Versorgungskonzept smart|pension by KPM nicht möglich. Der Gesetzgeber fordert für rückgedeckte Versorgungen in § 4d EStG unter anderem, dass die Unterstützungskasse nur gleichbleibende oder steigende Beiträge an den Rückdeckungsversicherer leisten darf. Das Trägerunternehmen wiederum darf nur den Betrag der Zuwendungen an die Unterstützungskasse als Betriebsausgaben geltend machen, welchen die Unterstützungskasse an den Rückdeckungsversicherer leistet. Aus diesem Grund kann das Trägerunternehmen schlussendlich der Unterstützungskasse für Anwärterfinanzierungen in smart| pension by KPM nur gleichbleibende oder steigende Beiträge zuwenden.

Bei Rentnern kann das Trägerunternehmen Einmalbeiträge der Unterstützungskasse zur Finanzierung der laufenden Leistungen zuwenden.

Einmalbeitrag, gleichbleibend

Wie erhalte ich ein Angebot zu smart|pension by KPM?

Sie erhalten über zwei Wege ein Angebot zu smart|pension by KPM.

Gehen Sie auf die Webseite von smart|pension by KPM. Dort können Sie nach Registrierung und Freischaltung Angebote selbst rechnen. Die Angebote erhalten Sie von unserem Vertriebspartner, der KPM Vorsorge, per Mail. Sie füllen den Anforderungsbogen aus und mailen diesen an vertriebsservice[at]smart-pension.de.

Kommen Sie bei Fragen auf uns zu!Einmalbeiträge der Unterstützungskasse zur Finanzierung der laufenden Leistungen zuwenden.

SMARTpension®

Gibt es für das Trägerunternehmen eine Nachschussverpflichtung?

Ja, es gibt im Konzept smart|pension by KPM eine mögliche Nachschussverpflichtung. Aufgrund der wirtschaftlichen Vorteilhaftigkeit von smart|pension by KPM fällt diese Verpflichtung im Verhältnis anderweitiger Absicherungen jedoch kaum ins Gewicht.

Sämtliche Versorgungen sind auf ein Lebensendalter von 93,73 Jahren und einem Rechnungszinssatz von 2,5% ab der Rentenphase kalkuliert. Sofern der versorgungsberechtigte Mitarbeiter über dieses Lebensendalter hinaus leben oder das Versorgungswerk weniger Kapitalanlagerendite als 2,5% pro Jahr erwirtschaften sollte, wird das eingebrachte Versorgungsvermögen nicht ausreichen.

In solchen Fällen kann das Trägerunternehmen die Zahlungen an den Rentner selbst erbringen oder dem Versorgungswerk der deutschen Wirtschaft e.V. die zu erbringenden Versorgungsleistungen erstatten.

Aufgrund dieser Tatsache, weist das Versorgungswerk der deutschen Wirtschaft e.V. bei der Aufnahme des Trägerunternehmens auf diesen besonderen Umstand an mehreren Stellen hin:

Mitgliedsvertrag

Der Mitgliedsvertrag geht an zwei Stellen auf diesen Umstand ein:

1. Ziffer 2, Absatz 5 (Thema: Finanzierung)

“Alle Versorgungsleistungen der Versorgungseinrichtung für die versorgungsberechtigten Mitarbeiter des Trägerunternehmens sind begrenzt auf das Teilvermögen des jeweiligen Trägerunternehmens. Dem Trägerunternehmen ist bekannt, dass es für die durch die Versorgungseinrichtung zu erbringenden Leistungen unmittelbar haftet, wenn diese von der Versorgungseinrichtung aus dem Teilvermögen – insbesondere wegen unzureichender finanzieller Zuwendungen – nicht er bracht werden können. Die Versorgungseinrichtung wird bei nicht ausreichender Dotierung durch das Trägerunternehmen die Leistungen an die Versorgungsempfänger insoweit kürzen oder einstellen.”

2. Ziffer 5, Absatz 5 (Thema: Pflichten des Trägerunternehmens)

“Das Trägerunternehmen gibt gegenüber seinen Versorgungsberechtigten eine Erklärung ab, wonach die Versorgungsberechtigten, sofern die Versorgungseinrichtung die Versorgungsleistungen einstellt oder kürzt, die Versorgungsberechtigten nicht an die Versorgungseinrichtung verwiesen werden können und kein Versorgungsberechtigter Leistungen aus Vermögen oder Vermögensteilen erhalten kann, die einem anderen Trägerunternehmen der Versorgungseinrichtung zuzurechnen sind.

Leistungsplan

Der Leistungsplan weist gleichfalls an zwei Stellen auf die Begrenzung hin:

1. Ziffer 5, Absatz 2

“Die Versorgungseinrichtung wird satzungsbedingt ihre Versorgungsleistungen kürzen bzw. einstellen, sofern das Trägerunternehmen der Versorgungseinrichtung die zur Erfüllung des Leistungsplans erforderlichen Finanzierungsmittel nicht in ausreichendem Maß zur Verfügung stellt (§ 15 der Satzung).“

2. Ziffer 5, Absatz 3

“Sofern der Leistungsempfänger bei Kürzung bzw. Einstellung der Versorgungsleistungen einen Rechtsanspruch auf Versorgungsleistungen haben sollte, richtet sich der Anspruch gemäß Betriebsrentengesetz gegen das Trägerunternehmen.“

Satzung

Die Satzung, als das wesentlichste Dokument der Mitgliedschaft, geht sehr ausführlich auf die Thematik ein:

1. § 13, Absatz 5

“Der Verein erbringt die Versorgungsleistung an Leistungsempfänger eines jeden Trägerunternehmens nur soweit und solange, wie diese aus dem auf dieses Trägerunternehmen entfallenden Teilvermögen des Vereins zu finanzieren sind.“

2. § 13, Absatz 6

“Sofern der Leistungsempfänger bei Kürzung bzw. Einstellung der Versorgungsleistungen einen Rechtsanspruch auf Versorgungsleistungen haben sollte, richtet sich der Anspruch gemäß Betriebsrentengesetz gegen das Trägerunternehmen.“

3. § 15, Absätze 1 bis 3

“(1) Werden dem Verein von einem Trägerunternehmen die für die Leistungsempfänger erforderlichen Mittel nicht bzw. nicht in ausreichender Höhe oder nicht mehr zur Verfügung gestellt, so wird der Verein – wenn das dem Trägerunternehmen zugeordnete Vermögen nicht ausreicht – die Leistungen nach § 13 an die Leistungsempfänger kürzen bzw. einstellen.(2) Soweit der Leistungsempfänger nach der arbeitsrechtlichen Rechtsprechung – entgegen § 14 dieser Satzung – Rechtsansprüche auf Versorgungsleistungen haben sollte, bleibt für den Fall der Kürzung bzw. Einstellung der Versorgungsleistungen nach Absatz 1 das jeweilige Trägerunternehmen insoweit alleiniger Versorgungschuldner.(3) Jedes Trägerunternehmen gibt gegenüber seinen Leistungsempfängern und dem Verein eine unwiderrufliche Erklärung ab, wonach die Leistungsempfänger des Vereins nach einer Einstellung oder Kürzung der Versorgungsleistungen nicht an den Verein verwiesen werden können und kein Leistungsempfänger Leistungen aus Vermögen oder Vermögensteilen erhalten kann, die einem anderen Trägerunternehmen des Vereins zuzurechnen sind.“

Lebenserwartung, Nachschussverpflichtung, Rendite, Sterbetafel

Welche Verwaltungskosten bzw. Gebühren fallen in smart|pension by KPM an?

Die Verwaltung der gesamten betrieblichen Versorgungen, also der Anwartschaften wie auch der Rentenauszahlungen, werden beim Versorgungswerk der deutschen Wirtschaft e.V. durch einen externen spezialisierten Dienstleister durchgeführt. Für diese Dienstleistungen werden dem Versorgungswerk Verwaltungskosten in Rechnung gestellt, welche ohne Aufschläge dem Trägerunternehmen in Anschluss in Rechnung gestellt werden.

Die Dienstleistungen und die Verwaltungskosten hierzu können in der aktuellen Gebührenordnung eingesehen werden.

Gebühren, Kosten, Verwaltungskosten

Was sind die Vorteile der Kapitalzahlung in mehreren Teilbeträgen?

Um eine hohe Steuerlast einer einmaligen Kapitalzahlung zu reduzieren, bieten wir in unserem Leistungsplan neben der einmaligen Kapitalzahlung auch ratenweise Kapitalzahlungen von bis maximal zehn Jahresraten über einen Auszahlungsplan an. Bei hohen einmaligen Kapitalzahlungen erreicht die Steuerermäßigung nach § 34 EStG keine Steuererleichterung. Sofern jedoch das Kapital auf mehrere Jahre verteilt ausgezahlt wird, kann die Steuerlast deutlich reduziert werden.

Diese Art der Versorgungsleistung, der Auszahlungsplan bzw. Ratenzahlungsplan, ist durch die steuerrechtlichen Regelungen (z.B. § 1 Abs. 1 Nr. 4 Buchst. AltZertG oder § 82 Abs. 2 Satz 1 EStG) steuerlich anerkannt. Darüber hinaus hat der Bundesfinanzhof in seinem Urteil vom 14.05.2013 entschieden (Az. I R 6/12), dass die Versorgung der Unterstützungskasse aus Altersleistungen, einmaligen Kapitalzahlungen sowie ratenweisen Kapitalzahlungen bestehen darf..

Auszahlungsplan, Jahrestranchen, Kapitalzahlung, Steuerermäßigung

Wie erfolgt die Aufnahme in das Versorgungswerk?

1. Angebotsphase über den Berater

Das Trägerunternehmen erhält über den Berater ein Einzel- bzw. Kollektivangebot zur Ansicht. In dem Angebot sind gleichzeitig alle Kosten (Verwaltungskosten und Beiträge an den PSVaG) neben den Zuwendungen aufgeführt.

• Angebotserstellung:

• Einzelangebote (Angebot für eine Person):

1. Website www.smart-pension.de (interner Bereich)

Sofern der Berater noch nicht registriert ist, kann sich der Berater registrieren und wird nach Kontaktaufnahme durch die KPM Vorsorge GmbH freigeschaltet. Der Versand der Angebote erfolgt per Mail über die Mailadresse vertriebsservice@smart-pension.de.

2. Über Anforderungsbogen

Sofern der Berater Unterstützung bei der Angebotserstellung benötigt, kann er das Angebot mit Hilfe des Anforderungsbogens anfordern. Den Anforderungsbogen kann er sich im internen Bereich unter www.smart-pension.de downloaden oder direkt bei der KPM Vorsorge GmbH anfragen.

3. Kollektivangebote:

Hier handelt es sich um ein Angebot für eine Versorgungsgruppe. Die Schritte sind wie bei Einzelangebot identisch. Darüber hinaus stellen wir eine Excel-Tabelle als Vorlage zur Verfügung, in welcher die Personendaten der Versorgungsgruppe einzutragen ist. Die Spalten sind in einer bestimmten Reihenfolge aufgeführt, dass der Import für die Berechnung vereinfacht ist.

Der Berater stellt mit der Angebotsanforderung sicher, dass der Datenschutz gewahrt ist. Der Berater wird auf folgende Erklärung hingewiesen.

Einwilligungs- und Schweigepflichtentbindungserklärung für die Nutzung und Speicherung von Daten gegenüber der KPM Vorsorge GmbH, Versorgungswerk der deutschen Wirtschaft e.V. und dem Rückdeckungs-versicherungsunternehmen:

Zur Erstellung von Angeboten und zur Ausfertigung aller für eine Mitgliedschaft notwendigen Unterlagen sowie zur Beantragung von Versicherungsschutz beim Rückdeckungsversicherungsunternehmen werden kundenspezifische Daten erhoben, gespeichert und genutzt.

Der Berater erklärt ausdrücklich, dass alle Personen, deren Daten er elektronisch, schriftlich oder persönlich übermittelt, hierüber informiert wurden und dass alle Personen, deren Daten er übermittelt mit der Weitergabe der Daten zwischen den o.g. Firmen / Institutionen einverstanden ist.

2. Aufnahme in das Versorgungswerk (Übergabe)

Das Trägerunternehmen möchte in das Versorgungswerk zur Durchführung der betrieblichen Alterversorgung aufgenommen werden. Zu diesem Zweck übergibt der Berater dem Versorgungswerk die Anmeldedaten des Trägerunternehmens, damit eine Aufnahme erfolgen kann.

Hier unterscheiden wir zwei unterschiedliche Aufnahmeverfahren. Bei Alternative 1 erhalten wir alle personenbezogenen Meldedaten der versorgungsberechtigten Personen bereits zu Beginn der Aufnahme, so dass wir neben der Aufnahmeunterlagen den Leistungs- und Finanzierungsplan gleichzeitig erstellen können. Bei Alternative 2 des Aufnahmeverfahrens erhalten wir die personenbezogenen Daten der versorgungsberechtigten Personen im laufenden Aufnahmeprozess. Hiernach aufgegliedert beschreiben wir im Folgenden den jeweiligen Aufnahmeprozess.

Auszahlungsplan, Jahrestranchen, Kapitalzahlung, Steuerermäßigung

Was ist eine GmbH & Co. KG?

Die GmbH & Co. KG ist eine besondere Form der Kommanditgesellschaft (KG) und damit eine Personengesellschaft.

Die KG wird von mindestens zwei Gesellschaftern gegründet, wobei der eine Gesellschafter (Komplementär) persönlich und unbeschränkt und der andere Gesellschafter (Kommanditist) ausschließlich nur in Höhe seiner im Gesellschaftsvertrag bestimmten Einlage haftet. Der Komplementär-Gesellschafter vertritt die Gesellschaft nach außen, was dem Kommandistist-Gesellschaft nicht möglich ist.

Bei einer GmbH & Co. KG tritt die Besonderheit auf, dass deren persönlich haftender Gesellschafter (Komplementär) keine natürliche Person, sondern eine GmbH (juristische Person) ist. Da die GmbH in ihrer eigenen Definition nur auf das Stammkapital der GmbH haftungsbeschränkt ist, wird mit der GmbH & Co. KG erreicht, dass die grundsätzlich vollhaftende Komplementärin der KG in ihrer Haftung auf das Gesellschaftsvermögen der GmbH begrenzt wird.

GmbH & Co. KG, Kommandistin, Komplementärin

Kann der Gesellschafter-Geschäftsführer einer GmbH & Co. KG eine betriebliche Versorgungszusage erhalten?

Ja, der Gesellschafter-Geschäftsführer (GGF) einer Personengesellschaft in der Rechtsform der GmbH & Co. KG kann eine Versorgungszusage auf betriebliche Altersversorgungsleistungen steuerlich ergebniswirksam unter folgenden Bedingungen erhalten:

Der GGF ist ausschließlich an der GmbH, als Komplementärin der GmbH & Co. KG, und nicht an der KG, Kommandistin der GmbH & Co. KG, beteiligt.

Sofern der GGF, entgegen Ziffer 1, auch an der KG beteiligt sein sollte, übt die GmbH eine nicht unwesentliche eigenständige gewerbliche Tätigkeit aus. Also die GmbH besitzt nicht nur die Aufgabe, als Komplementärin der GmbH & Co. KG aufzutreten und setzt einen weiteren Unternehmensgegenstand um.

Die steuerrechtlichen Bedingungen für die Erteilung einer Versorgungszusage an einen GGF werden grundsätzlich erfüllt. Insbesondere ist die Versorgungszusage betrieblich veranlasst (siehe Artikel “Was ist bei einer Versorgung eines Gesellschafter-Geschäftsführers (GGF) zu beachten?“).

Diese Regelung betrifft alle Durchführungswege der betrieblichen Altersversorgung.

GmbH & Co. KG, Kommandistin, Komplementärin

Die Unterstützungskasse wird im Betriebsrentengesetz (§ 1b Abs. 4 BetrAVG) als eine rechtsfähige Versorgungseinrichtung

definiert, die betriebliche Altersversorgung durchführt und dem versorgungsberechtigten Arbeitnehmer auf ihre Leistungen keinen Rechtsanspruch gewährt.

Die wesentlichen Merkmale der Unterstützungskasse sind demnach:

1. die Rechtsfähigkeit der Versorgungseinrichtung, 2. der fehlende Rechtsanspruch und 3. der Versorgungszweck.

1.) Rechtsfähige Versorgungseinrichtung

Die Rechtsform der Unterstützungskasse ist frei wählbar, wobei in der Regel eine der drei erstgenannten Rechtsformen gewählt wird:

• der eingetragene Verein (kurz: e.V.),

• die Gesellschaft mit beschränkter Haftung (kurz: GmbH),

• die Stiftung sowie

• die Aktiengesellschaft (kurz: AG).

Überwiegend sind Unterstützungskassen in der Rechtsform des eingetragenen Vereins gegründet. Das Versorgungswerk der deutschen Wirtschaft erfüllt die Rechtsfähigkeit durch die Eintragung als eingetragener Verein im Vereinsregister des Amtsgerichts Köln (Veröffentlichung im gemeinsamen Registerportal der Länder online einsehbar).

2.) Fehlender Rechtsanspruch

Mit der Reform des Körperschaftsteuergesetzes im Jahr 1934 und der Forderung einer eigenen Rechtsfähigkeit der Versorgungseinrichtungen gründeten die zusagenden Unternehmen außerbetriebliche rechtsfähige Einrichtungen zur Durchführung der betrieblichen Altersversorgung und gliederten ihre betriebsinternen Versorgungsfonds in den Versorgungseinrichtungen aus. Diese rechtsfähigen Versorgungseinrichtungen wurden der Versicherungsaufsicht im Sinne des „Reichsgesetzes über die privaten Versicherungsunternehmen“ unterworfen, sofern sie auf ihre Leistungen einen Rechtsanspruch gewähren (Begriff der Pensionskasse). Damit die Versorgungseinrichtungen weiterhin frei in ihrer Kapitalanlageentscheidung bleiben konnten, wurde der Ausschluss des Rechtsanspruchs auf die Versorgungsleistungen eingeführt (Unterstützungskassen). Gemäß § 1 Abs. 3 Nr. 1 VAG führt der fehlende Rechtsanspruch der Unterstützungskasse zum Ausschluss von der Versicherungsaufsicht. Die Unterstützungskasse besitzt damit vollständige Freiheit in der Wahl ihrer Kapitalanlagen.

Allerdings ist dieser fehlende Rechtsanspruch durch die Rechtsprechung des Bundesarbeitsgerichts (BAG) nahezu bedeutungslos geworden. Das BAG, bestätigt durch das Bundesverfassungsgericht (19.10.1983 – 2 BvR 298/81), sieht in der betrieblichen Altersversorgung einen Entgeltcharakter, welcher einen entsprechenden Vertrauensschutz bedinge (Urteile des BAG: 17.05.1973 – 3 AZR 381/72; 5.07.1979 – 3 AZR 197/78; 18.11.2008 – 3 AZR 417/07). Somit kann dem Arbeitnehmer die Leistung der betrieblichen Altersversorgung nicht grundlos verwehrt werden.

Darüber hinaus besteht die Subsidiärhaftung nach § 1 Abs. 1 S. 3 BetrAVG, so dass wenn die Unterstützungskasse die Leistungen nicht gewähren sollte, der Arbeitnehmer vom Arbeitgeber die Erfüllung der Versorgungsverpflichtungen auf direktem Wege verlangen kann.

3.) Versorgungszweck

Unterstützungskassen sind nach der gesetzlichen Definition Versorgungseinrichtungen, die Leistungen der betrieblichen Altersversorgung erbringen. Sie werden ausschließlich zum Zweck der Versorgung errichtet.

Rechtsform, Verein, Einstandspflicht, Rechtsanspruch, VAG, Versicherungsaufsicht, Versorgungseinrichtung

Anpassungsprüfungspflicht

Sinn und Zweck der Regelung

Mit § 16 BetrAVG soll der Problematik einer Entwertung der laufenden Leistungen (nur Renten, nicht Kapital) der betrieblichen Altersversorgung durch den Anstieg der Verbraucherpreise entgegengewirkt werden. Aus diesem Grund ist der Arbeitgeber grundsätzlich verpflichtet, alle drei Jahre zu prüfen, ob die laufenden Leistungen anzupassen sind.

Höhe der Anpassung

Dabei soll der Arbeitgeber bei der Prüfung die Belange der Rentner und die wirtschaftliche Lage des Unternehmens berücksichtigen. Die Anpassung gemäß der wirtschaftlichen Lage des Arbeitgebers wird anhand der Eigenkapitalverzinsung des Unternehmens auf Basis der handelsbilanziellen Rechnungslegung gefordert.

Ausnahme 1:

Nach § 16 Absatz 2 BetrAVG kann eine geringere Steigerung als auf Basis der Eigenkapitalverzinsung erfolgen, sofern der Arbeitgeber mindestens auf der Grundlage des Verbraucherpreisindexes für Deutschland oder auf Basis der Nettolöhne vergleichbarer Arbeitnehmergruppen des Unternehmens die Renten steigert.

Ausnahme 2:

Die Anpassungsprüfungspflicht gilt darüber hinaus als erfüllt, sofern der Arbeitgeber, bei nach 31.12.1998 erteilten Versorgungszusagen, die Renten mindestens um 1% jedes Jahr steigert.

Ausnahme 3:

Sofern die Versorgung über eine Direktversicherung im Sinne des § 1b Abs. 2 oder über eine Pensionskasse im Sinne des § 1b Abs. 3 durchgeführt wird und ab Rentenbeginn sämtliche auf den Rentenbestand entfallende Überschussanteile zur Erhöhung der laufenden Leistungen verwendet werden, kann der Arbeitgeber von der Anpassung Abstand nehmen. Dabei ist es unerheblich, ob die Direktversicherung/ Pensionskasse tatsächlich Überschussanteile erwirtschaftet hat. Das bedeutet, dass die Rentensteigerungen vollständig ausfallen können.

Ausnahme 4:

Die Versorgung wurde über eine Beitragszusage mit Mindestleistung gestaltet.

In unserem Tarif SP21 (Tarifbeschreibung SP21) im Versorgungskonzept smart|pension by KPM werden die Versorgungsleistungen jedes Jahr um 1% gesteigert.

Anpassungsprüfungspflicht, Rentensteigerung, Rententrend

unmittelbare Versorgungszusage

Eine unmittelbare Altersversorgungsverpflichtung ist dadurch gekennzeichnet, dass sich der Arbeitgeber durch die Erteilung der Versorgungszusage verpflichtet, bei Eintritt des Versorgungsfalls die Leistung gegenüber dem Versorgungsberechtigten selbst zu erbringen. Dabei ist es unerheblich, ob der Arbeitgeber zur Ausfinanzierung der Verpflichtung Vermögenswerte, wie z.B. eine Rückdeckungsversicherung, angeschafft hat. Die unmittelbare Versorgungszusage wird auch Pensionszusage bzw. Direktzusage genannt.

Direktzusage, Pensionszusage

Kassenvermögen, tatsächliches

Das tatsächliche Kassenvermögen i.S. des § 4d Abs. 1 Satz 1 Nr. 1 Satz 3 EStG ist das gesamte Vermögen (z.B. Grundbesitz, Wertpapiere, Rückdeckungsversicherungen etc.) der Unterstützungskasse, welches ihr zur Finanzierung der Versorgungsverpflichtungen an die versorgungsberechtigten Personen dient.

Bei der Ermittlung des Vermögens der Kasse ist am Schluss des Wirtschaftsjahres vorhandener Grundbesitz mit 200 Prozent der Einheitswerte anzusetzen, die zu dem Feststellungszeitpunkt maßgebend sind, der dem Schluss des Wirtschaftsjahres folgt; Ansprüche aus einer Versicherung sind mit dem Wert des geschäftsplanmäßigen Deckungskapitals zuzüglich der Guthaben aus Beitragsrückerstattung am Schluss des Wirtschaftsjahres anzusetzen, und das übrige Vermögen ist mit dem gemeinen Wert am Schluss des Wirtschaftsjahres zu bewerten.

tatsächliches Kassenvermögen

Kassenvermögen, zulässiges

Das zulässige Kassenvermögen ist aus der steuerrechtlichen Vorschrift heraus eine fiktive „Soll-Größe“. Das zulässige Kassenvermögen dient in der Gegenüberstellung zum tatsächlichen Kassenvermögen als Obergrenze, bis zu welchem die Unterstützungskasse steuerrechtlich nicht als überdotiert gilt und abzugsfähige Zuwendungen tatsächlich auch als Betriebsausgaben gelten.

zulässiges Kassenvermögen

Anhang

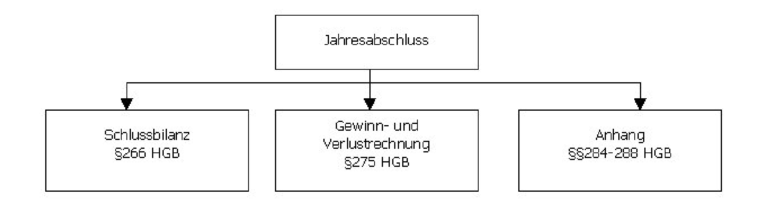

Der Anhang im Jahresabschluss

Nach §§ 242 ff. HGB sind alle Kaufleute mit Ausnahme von Einzelkaufleuten, die die in § 241a HGB genannten Grenzen nicht überschreiten, zur Aufstellung eines Jahresabschlusses zum Schluss des Geschäftsjahres verpflichtet. Nach § 242 Abs. 3 HGB bilden die Bilanz sowie die Gewinn- und Verlustrechnung den Jahresabschluss.

Kapitalgesellschaften (z.B. GmbH oder AG) haben den Jahresabschluss nach § 264 Abs. 1 HGB um einen Anhang und einen Lagebericht zu erweitern. Der Lagebericht wird jedoch nur für mittelgroße und große Kapitalgesellschaften gefordert, wobei §§ 267, 267a HGB die Größenklassen definieren.

Der Anhang enthält Erklärungen und Ergänzungen zu einzelnen Positionen der Bilanz und der Gewinn- und Verlustrechnung und liefert somit Erläuterungen zum reinen Zahlenwerk der Bilanz und der Gewinn- und Verlustrechnung. Unter anderem enthält der Anhang allgemeine Erläuterungen zum Einblick in die Vermögens-, Finanz- und Ertragslage, Angaben der in der Bilanz und der Gewinn- und Verlustrechnung angewandten Bilanzierungs- und Bewertungsmethoden; Einzelangaben wie den Gesamtbetrag der Verbindlichkeiten mit einer Restlaufzeit von mehr als fünf Jahren; Erläuterungen von Rückstellungen, die in der Bilanz unter dem Posten „sonstige Rückstellungen” nicht gesondert ausgewiesen werden. Die wesentlichen Pflichtangaben sind in den §§ 284, 285 HGB aufgeführt.

Inhalte des Jahresabschlusses

Anhang, Bilanz, Bilanzierung, Jahresabschluss, Kapitalgesellschaft

unmittelbare Versorgungszusage

Eine unmittelbare Altersversorgungsverpflichtung ist dadurch gekennzeichnet, dass sich der Arbeitgeber durch die Erteilung der Versorgungszusage verpflichtet, bei Eintritt des Versorgungsfalls die Leistung gegenüber dem Versorgungsberechtigten selbst zu erbringen. Dabei ist es unerheblich, ob der Arbeitgeber zur Ausfinanzierung der Verpflichtung Vermögenswerte, wie z.B. eine Rückdeckungsversicherung, angeschafft hat. Die unmittelbare Versorgungszusage wird auch Pensionszusage bzw. Direktzusage genannt.

Direktzusage, Pensionszusage

Keine Zuschussverpflichtung des Arbeitgebers bei einer Unterstützungskasse

Mit Einführung des Betriebsrentenstärkungsgesetzes wurde der Absatz 1a in § 1a BetrAVG eingefügt. Dieser neue § 1a Absatz 1a BetrAVG (Betriebsrentengesetz) verpflichtet Arbeitgeber künftig zu einem Zuschuss zur Entgeltumwandlung von bis zu 15% auf den umgewandelten Betrag. Diese Zuschussverpflichtung hat der Gesetzgeber bei Entgeltumwandlungen über die Unterstützungskasse ausgeschlossen.

Arbeitgeberzuschuss, Entgeltumwandlung, Zuschusspflicht

Liquidation des Trägerunternehmens

Die Liquidation des Unternehmens ist generell, unabhängig des Durchführungsweges, möglich, sofern das Unternehmen seine Versorgungsverpflichtungen erfüllt hat, wie zum Beispiel durch mögliche Abfindungen. Darüber hinaus kann das Unternehmen liquidiert werden, wenn den Versorgungsberechtigten ausreichend Sicherheiten zur Verfügung gestellt werden (siehe hierzu § 73 Abs. 2 Satz 2 GmbHG bei Auflösung der Gesellschaft). Die Zuführung von Sicherheiten kann mit Hilfe von § 4 Abs. 3 BetrAVG (mit Einführung durch das Alterseinkünftegesetz 2005) durch die Übertragung auf eine Direktversicherung oder Pensionskasse erfolgen. Mit der ausreichenden Dotierung der Direktversicherung oder Pensionskasse infolge der Übertragung kann im Anschluss das Unternehmen liquidiert werden.

herrenlose Unterstützungskasse, Liquidation, Sicherheiten

Bewertung der Versorgungsverpflichtungen

Der Durchführungsweg der Unterstützungskasse ist neben der Direktversicherung, Pensionskasse und Pensionsfonds einer der vier mittelbaren Durchführungswege (§ 1 Absatz 1 Satz 2 BetrAVG in Verbindung mit § 1b Absatz 4 BetrAVG). Das Trägerunternehmen hat, im Gegensatz zur unmittelbaren Versorgungszusage (Pensions-/Direktzusage) einen externen Versorgungsträger zur Durchführung der Altersversorgung eingeschaltet und sich verpflichtet, dem externen Versorgungsträger die zur Erfüllung der zugesagten Versorgungsleistungen erforderlichen Finanzierungsmitteln zuzuwenden. Demnach sind Versorgungen aus Unterstützungskassen mittelbare Altersversorgungsverpflichtungen.

Der Arbeitgeber (das Trägerunternehmen) steht für die Erfüllungen der Leistungen aus mittelbaren Versorgungsverpflichtungen ein (§ 1 Absatz 1 Satz 3 BetrAVG). Reicht das Vermögen des externen Versorgungsträgers (hier die Unterstützungskasse) zur Erfüllung der durch den Arbeitgeber zugesagten Versorgungsverpflichtungen nicht aus, erwirbt der Versorgungsberechtigte einen unmittelbaren Anspruch gegenüber dem Arbeitgeber (sog. Einstandspflicht oder Subsidiärhaftung).

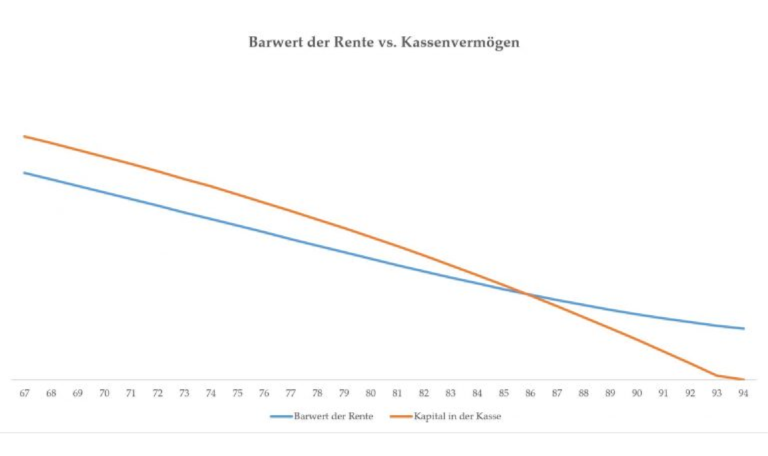

Für mittelbare Altersversorgungsverpflichtungen kommt das Passivierungswahlrecht in der Handelsbilanz in Betracht (Art. 28 Absatz 1 Satz 2 EGHGB). Das Trägerunternehmen muss aufgrund des Wahlrechts für die mittelbaren Altersversorgungsverpflichtungen auch dann keine Rückstellungen in der Handelsbilanz bilden, wenn das Vermögen der Unterstützungskasse zur Deckung der Versorgungsverpflichtungen nicht ausreicht. In diesem Fall hat das Trägerunternehmen den Fehlbetrag (als sog. Lastwert) im Anhang anzugeben (Art. 28 Abs. 2 EGHGB).

Der Fehlbetrag ergibt sich aus der Differenz zwischen dem Barwert der gegebenen Pensionsverpflichtungen und dem vorhandenen Vorsorgevermögen, also Kassenvermögen der Unterstützungskasse. Sofern das Kassenvermögen unter den Barwert der Pensionsverpflichtungen fallen sollte, ist die Differenz als Lastwert im Anhang auszuweisen.

In dem hier aufgeführten grafischen Beispiel fällt das Kassenvermögen ab dem 86. Lebensjahr unter den Barwert.

Aufgrund der Kongruenz unseres Versorgungskonzepts smart | pension besteht in der Anwartschaftsphase zu keiner Zeit eine Möglichkeit eines Lastwertes.

In der Steuerbilanz sind Pensionsrückstellungen nach § 6a EStG nicht zu bilden. Aufgrund des Passivierungswahlrechts in der Handelsbilanz gibt es für die Steuerbilanz ein Passivierungsverbot.

Anhang, Durchführungsweg, Einstandspflicht, externer Versorgungsträger, Fehlbetrag, Kongruenz, Lastwert, Passivierungswahlrecht, Rückstellungen

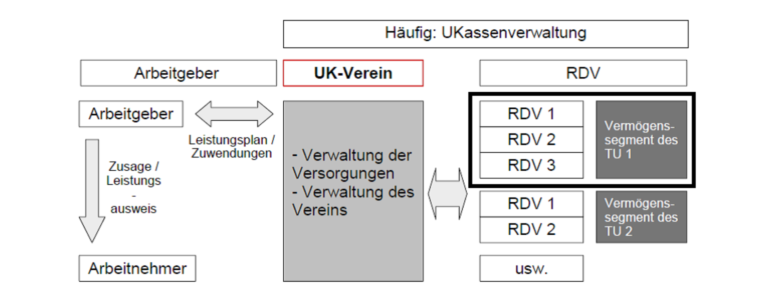

Grundsatz der Segmentierung

Der Grundsatz der Segmentierung kommt zur Anwendung, sofern eine Unterstützungskasse in der Erscheinungsform einer Konzern- oder Gruppen-Unterstützungskasse auftritt, demnach Beziehungen zu mehreren Trägerunternehmen unterhält.

Der Grundsatz der Segmentierung gilt nur für die einkommensteuerrechtliche Behandlung nach § 4d EStG für den Betriebsausgabenabzug der Zuwendungen des Trägerunternehmens an die Unterstützungskasse. Bei der Berechnung der maximal möglichen Zuwendungen des jeweiligen Trägerunternehmens an die Unterstützungskasse wird die Konzern- bzw. Gruppen-Unterstützungskasse wie eineEinzelkasse behandelt.

Die segmentorientierte Betrachtung führt dazu, dass nur die Vermögensverhältnisse des jeweiligen Trägerunternehmens maßgeblich sind. Gleichfalls haftet satzungsgemäß jedes Trägerunternehmen nur für sein Segment. Die Unterstützungskasse wird für ein Trägerunternehmen insoweit nur für Versorgungen leisten können, in welcher Höhe Vermögen im Vermögenssegment des Trägerunternehmens vorhanden ist.